[머니위크]창간2주년 설문조사/ PB들의 포트폴리오

당신 수중에 지금 10억원이 있다면?

행복할까, 아니면 갑자기 머리가 복잡해질까. 예컨대 이쯤에서 그만 벌고 즐기며 살자는 쪽이면 행복할 것이다. 반면 이 돈을 지금부터 제대로 굴려봐야겠다는 쪽이면 머리가 복잡할 것이다.

머리가 복잡한 사람을 위해 PB들에게 길을 물었다. PB들은 10억원이 있다면 어떻게 포트폴리오를 짤까?

이 질문에 충실하게 답한 PB 8명(은행 3명, 증권 2명, 보험 1명)의 포트폴리오를 들여다보자.

{kind=link}

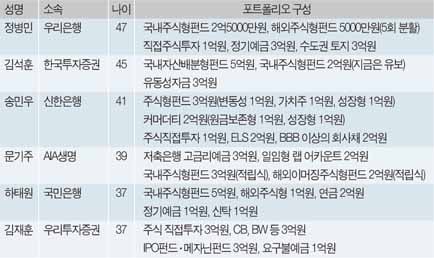

◆정병민 우리은행 테헤란로 PB팀장

정병민 PB는 10억원을 주식형펀드 3억원, 직접 주식투자 1억원, 정기예금 3억원, 수도권 토지 3억원으로 포트폴리오를 구성했다.

주식형펀드는 한번에 투자하는 것이 아니라 5등분해 시간분할 투자를 선택했다. 매월 6000만원을 국내주식형펀드에 5000만원, 해외주식형(원자재 또는 브릭스펀드)에 1000만원씩 총 5회로 나눠 투자한다는 것. 주식시장의 등락을 감안한 전략이다.

직접 주식투자는 크게 3개 업종을 선택했다. 은행주에 4000만원, IT주(삼성전자 또는 LG전자)에 3000만원, 자동차(현대차)에 3000만원이다.

부동산 투자는 수도권 토지로 한정했다. 수도권 인근의 그린벨트 주변지역으로 토지요건, 교통조건(IC 등 연결 및 접근성 용이지역), 도시 성숙도(확장진척도)가 좋아지는 곳을 유망대상으로 꼽았다. 이에 부응하는 곳으로 경기도 광주시 초월읍 인근, 곤지암지역 등을 지목했다.

{kind=link}

◆김석훈 한국투자증권 압구정PB센터 차장

김석훈 차장은 국내자산배분형펀드 5억원, 국내적립식펀드 2억원, 유동성자금 3억원으로 포트폴리오를 구성했다.

유동성자금은 투자대기 후 우량주 조정 시 1억원 정도씩 2~3개 종목에 분산 투자하기 위한 것이다.

국내적립식펀드에 배분한 2억원은 지금 당장 전액 투자하는 게 아니다. 매월 적립식이 아닌 자유적립식으로 가입해 주가가 조정을 받을 때마다 베팅하겠다는 전략이다.

가장 많은 금액을 배분한 국내자산배분형펀드는 탄력적 비중조정으로 위험 관리가 되는 펀드에 가입한다는 것이다.

독자들의 PICK!

◆송민우 신한은행 서울파이낸스골드센터 팀장

송민우 팀장의 포트폴리오는 주식형펀드 3억원, 커머더티(실물투자펀드) 2억원, 주식직접투자 1억원, ELS 2억원, 회사채 2억원으로 구성됐다.

주식형펀드 3억원은 한곳에 투자하는 것이 아니라 변동성펀드에 1억원, 가치주펀드에 1억원, 성장형펀드에 1억원 등으로 다시 분산했다.

커머더티는 비교적 안정적인 원금보존형과 공격적 성향이 있는 성장형으로 각각 1억원씩 분배했다.

경기회복에 따른 주가 상승 기대 및 풍부한 유동성을 바탕으로 한 커머더티 가격의 상승을 기대한 포트폴리오 안배다.

회사채 투자는 투자적격인 BBB 등급 이상인 회사채 투자로 한정했다. 송 팀장은 회사채에 투자한 금액에 유동성자금의 성격을 가미했다. 필요 시 다른 자산군으로 전환이 가능한 금액을 회사채에 투자한다는 전략이다.

◆문기주 AIA생명 마스터 플래너(MP)

문기주 MP는 정기예금 3억원, 국내주식형펀드 3억원, 해외 이머징주식형펀드 2억원, 일임형 랩 어카운트 2억원으로 포트폴리오를 구성했다.

비교적 안정적인 포트폴리오를 구성한 문 MP는 정기예금 투자는 상대적으로 고금리 예금인 저축은행의 정기예금을 선택했다.

주식형펀드 투자는 거치식이 아닌 적립식을 선택해 주가 변동을 대비하는 전략을 선택했다. 국내주식형펀드의 경우 3억원을 CMA에 예치한 후 월 1000만원씩 적립식펀드에 가입하도록 한 것. 해외 이머징주식형펀드 역시 CMA에 예치한 후 월 500만원씩 적립식펀드로 투자한다는 계획이다.

일임형 랩 어카운트 투자는 투자판단의 어려움을 줄이기 위한 선택. 전문가가 알아서 자산을 운용하기 때문에 리스크를 상대적으로 줄일 뿐 아니라 수익도 높일 수 있다는 판단에 따른 것이다.

◆김재훈 우리투자증권 서초지점 PB

김재훈 PB는 자신의 나이에 맞게끔 40대 전후의 연배에 맞춰 포트폴리오를 구성했다. 김 PB는 40대 전후는 적극적인 재산형성기이기 때문에 현금보유를 늘리기보다는 공격적인 포트폴리오 구성이 필요하다고 판단했다.

이에 따라 주식 환율 등에 직접투자 3억원, CB BW 등에 직접 투자 3억원, IPO펀드나 메자닌펀드(BW, CB, 후순위채권 등에 투자하는 간접펀드)에 투자 3억원을 배분하고 나머지 1억원을 요구불예금 상품으로 남겼다.

김 PB는 공격적이면서도 안정성을 높이기 위한 방법으로 CB, BW, 메자닌펀드 등을 선택한 것으로 보인다. 투자시기는 중기와 장기로 구분, 수익률 확대를 추구했다.

CB나 BW 투자는 1년 이상의 상장사 채권으로 선택했으며, IPO펀드나 메자닌펀드는 3년 정도의 만기를 갖는 펀드로 구분했다.

요구불예금은 3000만원 정도는 CMA로 운용하고, 7000만원 정도는 3개월 미만의 CP 등에 편입, 현금성 자산도 수익률 극대화를 노렸다.

◆하태원 국민은행 잠실롯데PB센터 팀장

하태원 팀장은 국내주식형펀드에 5억원, 해외주식형펀드에 1억원을 투자하고, 장기적인 노후생활을 위해 연금에 2억원, 유동성자금 확보를 위해 정기예금에 1억원, 신탁에 1억원을 투자하기로 했다. 그리고 시장상황과 상품에 따라 부분적으로 조절한다는 계획이다.

주식시장은 장기적인 관점에서 안정적이며, 확정금리보다 조금 나은 수익률을 추구할 수 있을 것이라 판단했다. 연금은 확정금리로 리스크 부담을 없앴다. 정기예금과 신탁은 혹시 모르는 돌발상황에 대비해서 단기간 운영으로 유동성 있게 포트폴리오를 구성했다.