[펀드판매사, 입맛대로 바꾼다 1-②]증권사, 다양한 자산관리 서비스 강점

펀드 갈아타기가 가능해지면서 기존에 판매된 펀드를 자사로 끌어와 수익원을 확보하려는 금융기관들의 경쟁도 더욱 치열해질 전망이다.

특히 펀드 시장으로의 신규 자금 유입이 정체된 상황이어서 판매사들은 기존 고객을 붙잡아두기 위해서도 펀드 사후관리가 주요 과제로 떠올랐다.

투자자들로서는 즐거운 일이지만 당장 발등에 불이 떨어진 것은 은행권이다.

은행들은 막강한 지점 영업력을 바탕으로 펀드의 최대 가입처로 자리매김해 왔다. 금융투자협회에 따르면 펀드 중 가장 큰 비중을 차지하는 주식형펀드의 경우 지난해 11월 말 기준으로 전체 판매잔액 127조원 중 은행권의 잔액이 73조원으로 57.8%를 차지하고 있다. 뒤를 이어 증권사가 47조원(37.2%)으로 뒤를 쫓고 있으며 보험권과 운용사는 각각 5조6000억원(4.5%)과 6700억원(0.5%)로 멀찌감치 떨어져있다.

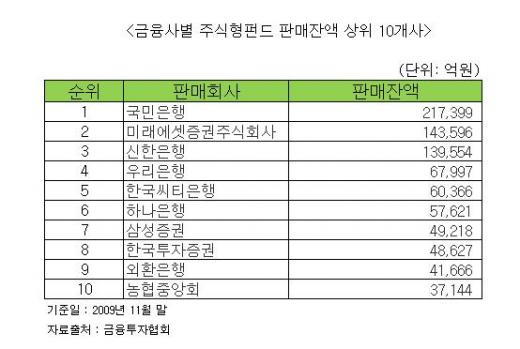

회사별로 살펴봐도 상위 10개사 중 은행이 7개사로 다수를 차지하고 있다.

{kind=link}

국민은행이 21조7400억원, 미래에셋증권이 14조3600억원, 신한은행이 13조9500억원, 우리은행이 6조8000억원, 한국씨티은행이 6조원, 하나은행이 5조7600억원 순이다.

그러나 펀드 판매시장에서 은행권이 누렸던 지위는 흔들리고 있다. 2008년 하반기부터 수익률 급락과 펀드 불완전 판매 논란으로 인해 은행권의 펀드 영업이 예전과 같지 않다는 지적이 나오고 있는 가운데 설상가상으로 판매사 이동제까지 시행되면

상대적으로 판매 비중이 높은 은행권에서 다른 금융권으로 빠져나가는 자금이 늘어날 수밖에 없기 때문이다.

{kind=link}

은행이 금융과 투자 정보와 관련해 증권사에 비해 취약한 편인데 비해 증권사는 홈트레이딩시스템(HTS)과 종합자산관리계좌(CMA) 등을 활용해 보다 다양한 펀드 관리 서비스를 제공할 수 있다는 장점을 살려 펀드 판매사 이동제에 대비하고 있다.

가장 주력하고 있는 곳은 자산관리서비스 강화다. 펀드 판매사 이동제도가 시행되면 서비스 차별화가 이동 유인이 될 것으로 판단하고 있기 때문이다.

이미 지난해부터 많은 증권사들이 자산관리부문 브랜드를 선보이며 일전을 준비해왔다.

다만 펀드 판매 이동제 시행에 따른 증권사들의 수혜는 지점망과 종합자산관리서비스 및 브랜드 인지도 등에서 우위를 점하고 있는 대형 증권사에 한정, 차별화돼 나타날 것이라는 지적도 있다.

또한 고객 유치전이 가열될 경우 펀드 관련 수수료 인하 경쟁과 각종 비용 증가 등으로 인해 오히려 수익성이 훼손될 수 있다는 우려도 제기되고 있다.

정길원 대우증권 연구원은 "물리적인 판매 채널이 열세일 뿐 판매 후 서비스 측면에서는 은행 창구직원보다 월등히 높은 전문지식을 보유하고 있는 증권사가 유리하다"며 "장기적으로는 주가연계증권(ELS)나 랩 상품 등의 교차 판매에서 우위를 점하고 있는 대형 증권사가 유리할 것"이라고 전망했다.