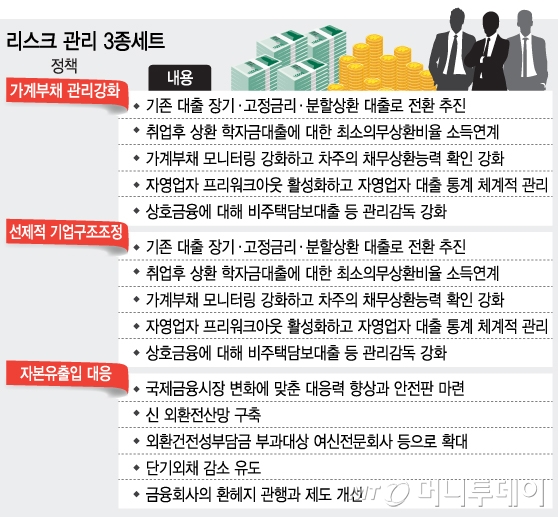

[2015 경제정책방향]리스크관리 3종세트, '가계부채 관리 강화'

정부의 내년도 경제정책방향의 핵심은 '구조개혁'과 '경제활성화'이지만 그 바탕엔 리스크 관리가 깔려있다. 기초 체력이 튼실하지 않은 상황에선 아무리 개혁을 하고 돈을 써봤자 효과가 없기 때문이다.

정부는 가계부채 관리강화와 선제적 기업구조조정, 자본유출입 대응 등 이른바 '리스크 관리 3종 세트'를 통해 우리 경제의 위험요인에 선제적으로 대응할 방침이다.

우리나라 가계부채는 지난해 1000조원을 넘어선 이후 꾸준히 증가해 올해 3분기 말 기준 1060조3000억 원을 기록했다. 올 하반기 금리인하로 주택담보대출이 늘어난 것을 감안하면 올해 말 1100조원에 육박할 것으로 점쳐진다.

가계부채 문제라는 시한폭탄을 안고 있는 정부는 늘어나는 가계부채의 질적 구조를 개선할 계획이다. 단기·변동금리·일시상환의 주택담보대출을 주택금융공사가 매입한 후 이를 유동화해 장기·고정금리·분할상환 대출로 전환하는 방식이다. 기존 대출을 이런식으로 바꾸면 가계의 만기상환 부담은 줄어들고, 가계대출 위험도 많이 낮아진다.

지난 6월 말 기준 은행권 주택담보대출 잔액 337조7000억원의 12.5%인 42조원이 내년에 만기가 돌아온다. 정부는 이 중 일정요건을 갖춘 40조원 수준의 대출을 장기·고정금리·분할상환으로 전환해 줄 방침이다. 또 전체 주택담보대출 중 200조원 정도가 단기·변동금리·일시상환인데, 장기적으로 이를 질적 구조개선 대상으로 정했다. 이를 위해 주택금융공사의 유동성을 적극 활용하고, 필요시 주택금융공사법을 개정해 현재 2조원 수준인 자본금 한도를 확대할 방침이다.

또 취업 후 상환학자금대출(ICL)에 대한 최소의무상환 비율을 소득수준과 연계해 차등 적용할 방침이다. 현재 일정소득(1856만원)이 넘으면 초과분의 20% 이상에 대해 일률 상환하고 있지만, 기준소득이 150% 이하일 경우엔 15%, 150~200%면 20%, 200% 이상일땐 25% 상환하는 것이다.

정부 관계자는 "자영업자에 대한 금융회사의 프리워크아웃을 활성화하고, 자영업자 대출 통계를 체계적으로 관리할 것"이라며 "상호금융의 건전성도 강화할 계획"이라고 말했다.

{kind=link}