[새해 달라지는 것]

{kind=link}

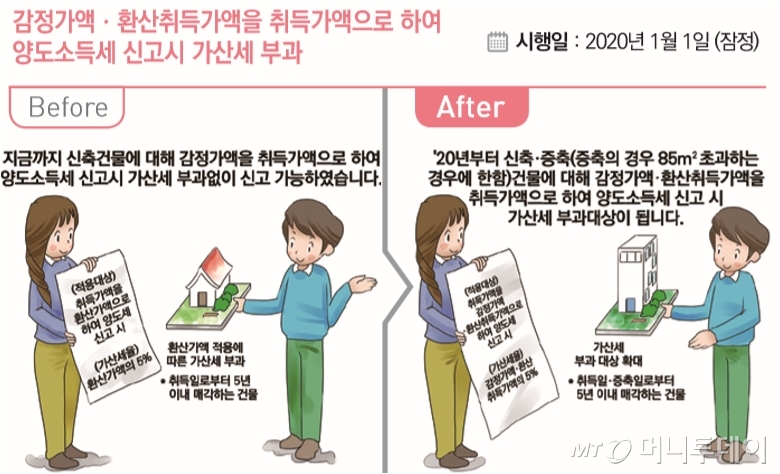

새해부터는 신축·증축일로부터 5년 이내 양도하는 경우로 신축·증축 취득원가를 감정가액 또는 환산취득가액으로 양도소득세를 신고하면 가산세가 부과된다.

30일 정부는 '2020 이렇게 달라집니다'를 통해 자가라도 당해 부지에 새로 집을 짓거나 리모델링을 통해 가치가 상승했다면 그 이익을 감안해 양도소득세를 내야 한다는 원칙을 분명히 했다. 다만 증축의 경우 국민주택 기준인 85㎡를 초과하는 경우에 한한다. 그 이하 크기에 대해서는 개발이익을 거두지 않겠다는 의미다.

감정가액이나 환산취득가액은 양도시 실지거래가액 등의 가액에 취득·양도시 기준시가의 비율을 곱해 계산한 가액이다. 만약 개발이익을 본인이 최대한 향유하기 위해서는 법률 내용대로 신축이나 증축 이후에 5년이 지나 관련 부동산을 양도하면 된다. 개정법률의 취지는 무분별한 부동산 단기 투기개발을 막겠다는 것으로 보인다. 규정을 어겼을 때 부과하는 가산세는 감정가액과 환산취득가액의 5% 수준으로 적지 않은 금액이다.

정부는 이와 함께 사업용 고정자산과 함께 양도하는 이축권도 영업권의 성격을 가진 것으로 보아 양도소득세를 과세하기로 했다. 이축권은 개발제한구역의 건축물로서 공익사업의 시행에 따라 철거되는 경우 허가를 받아 이축하는 행위에 관한 권리다.

그린벨트 등에서 비닐하우스를 치고 십 수년간 영업해온 화훼업자들의 이축권이 정부 개발계획 확정을 전후로 시장에서 프리미엄을 얻어 거래되는 현상을 감안한 조치로 풀이된다. 정부는 다만 이축권 가액을 별도로 평가해 구분·신고하는 경우에는 현행과 같이 기타소득으로 과세하는 예외를 두기로 했다. 이축권 거래가액을 정부에 실제 그대로 신고했다면 그에 관해서는 관련 과세 규정을 적용해주겠다는 의미다.

{kind=link}

정부는 또 최근 투기지역(지정지역) 지정이 많은 것과 관련해 공고일 이전에 비사업용토지 양도를 위해 매매계약을 체결하고 계약금을 지급받은 경우에는 양도소득세 20% 중과를 적용하지 않기로 했다. 비사업용 토지에 조차 매매 양도세 중과를 부과하는 것은 과한 게 아니냐는 지적을 받아들인 것으로 보인다.

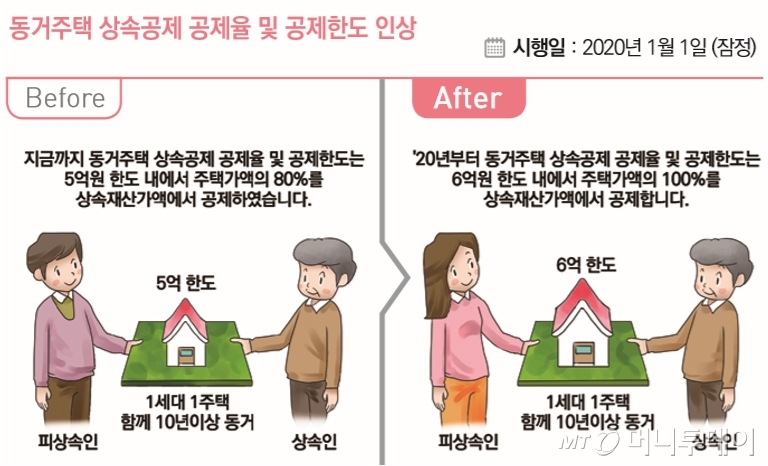

정부는 이밖에 부동산 동거주택 상속과 관련해서는 상속공제율 및 공제한도를 기존 5억원 한도 내 주택가액 80%에서 새해부터는 6억원 한도 내 주택가액 100%로 확대한다. 1세대 1주택으로 부모님을 모시고 사는 중산층 대가족들의 상속 부담에 관해서는 세금을 유예하고 평온한 삶을 유지시켜주겠다는 취지다.