"대학병원 의사, 건당 20만원 받고 진단서발급"…손해사정사-의사-설계사의 검은 커넥션 실체

#. 한 대학병원의 A의사는 매주 화요일만 '허위과다 장해진단서'를 발급해 주기로 유명하다. 평소 알고 지내는 손해사정업체들에게 아예 주당 할당건수를 줬다. 그 대가로 건당 20만원을 챙겼다. 손해사정업체는 보험가입자에게 착수비로 받은 50만원 중 20만원을 봉투에 담아 현금으로 의사에게 전달했다. 이 의사는 매주 20여건 허위 진단서를 끊어주고 월 1600만원을 챙겼다. 연 2억원을 벌지만 현금거래라서 국세청에 꼬리 잡힐 걱정이 없었다. A의사가 발급한 진단서로만 수십개의 보험사에게 연간 250억원 보험금이 지급된 걸로 추정된다.

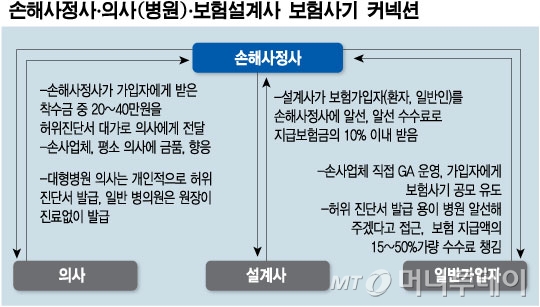

#.보험사 출신 손해사정사 B씨는 수년전 독립손해사정업체로 이직했다. 직장을 옮긴 지 1년 만에 고급 외제차를 장만했고 3년이 지나지 않아 고급주택을 샀다. B씨는 보험설계사에게 보험가입자(일반인)를 소개받았다. 가입자를 대신해 의사에게 허위 진단서를 발급받아 보험사에 거액의 보험금을 청구했다. 보험금 1억원이 지급되면 30%(3000만원)가 B씨 몫이다. 경우에 따라 지급보험료의 15%~50%를 받기도 한다. 수수료가 1000만원을 넘으면 보험금이 지급되는 즉시 은행에서 현금으로 받았다.

◇손해사정사-의사-설계사 커넥션 "허위 진단서 20만원에 발급"=5일 금융권에 따르면 손해사정사와 의사, 보험설계사의 '커넥션'은 공공연한 비밀이다. 특히 독립적인 법인 및 개인사무소를 운영하며 보험가입자에게 사건을 수임하는 독립손사업체가 보험사기의 '온상'으로 지목된다. 손해사정업체는 보험금 청구건의 단순화해·조정역할에서 상품설계와 가입, 보험금지급에 이르는 '공장형' 보험사기 조직으로 진화했다는 게 보험업계의 설명이다.

이들은 최근 몇 년 새 '돈이 되는' 장기상해보험 쪽으로 눈을 돌리고 있다. 기껏해야 수백~수천만원이 지급되는 자동차보험 대신 억대 보험금이 정액으로 나오는 장기보험이 '블루오션'으로 떠오른 것이다.

손해사정사와 의사의 끈끈한 결탁은 커넥션의 핵심이다. 손해사정업체는 20만원~40만원 안팎의 현금을 주고 허위(과다) 장해 진단서를 발급받는다. 이 진단서에 자주 등장하는 병명은 '추간판탈골증'(디스크). 평소 앓고 있던 디스크를 사고로 다친 것처럼 꾸미는 수법이 자주 쓰였다. 가입금액이 1억원이라면 30% 장해진단만 받아도 3000만원이 지급된다.

독자들의 PICK!

대형병원은 디스크 전문 의사 한 두 명이 주요 포섭 대상이며, 중소형병원은 병원장이 직접 나서 '진단서 장사'를 하기도 한다. 허위장해 진단서를 발급하는 속칭 '장해진단 전문의사(병원)'이 전국적으로 포진해 있어 문제가 심각하다는 지적이다.

보험금을 받을 일반인(보험가입자 혹은 환자) 알선업도 덩달아 호황이다. 손해사정업체가 직접 GA(보험대리점)를 운영하거나 다른 GA 설계사에게 일반인을 소개받고 있다. 환자를 알선하는 보상대행 인터넷사이트도 우후죽순 생겨났다. 고객 알선 1건당 지급 보험금의 10% 이내의 수수료를 챙길 수 있어서다.

◇한때는 보험맨 "1년만 잘하면 외제차 굴려요" 유혹=현행 규정상 손해사정사 1명당 10명의 보조원을 둘 수 있다. 보조원까지 합쳐 2300여명이 독립 손사업체에서 활동한다. 이 중 적지 않은 수가 보험사기에 연루돼 있다는 게 보험업계 추정이다.

보험사기에 가담한 브로커에는 보험사 출신도 섞였다. 최근 보험업계 구조조정 여파로 현직 보상담당 보험사 직원의 손해사정업 진출도 활발하다. 이들은 보험과 의료지식에 해박한 데다 보험금 지급심사과정상의 약점을 누구보다 잘 알고 있어 보험사를 압박하기도 쉽기 때문이다.

'단기간 거액을 챙길 수 있다'는 유혹에 넘어가기도 한다. 손해사정사 수임수수료는 법률적으로 정해져 있지 않다. 하지만 보험사기 시 수수료로 20~50%를 챙길 수 있다. 보험금 1억에 최대 5000만원을 챙길 수 있는 셈이다. '잘 나가는' 손해사정사가 고급주택과 외제차를 보유하며 호화로운 생활을 할 수 있는 배경이다.

이들은 국세청의 추적을 피하기 위해 통상 1000만원 이하 수수료는 은행 계좌로 받지만 1000만원 넘는 수수료는 현금으로 챙기는 것으로 알려졌다. 보험금 지급 날짜에 맞춰 보험가입자와 은행에서 만나는 것도 이 때문이다.

보험업법상 손해사정사는 보험금 지급여부에 관한 조사와 보험금 계산만 해야 한다. 하지만 보험금 지급에 관한 합의절충까지 하고 있다. 변호사법 위반이다. 원하는 액수의 보험금이 안 나오면 "금감원에 민원을 넣겠다"며 보험사를 위협하기도 한다.

◇"손해사정사 낀 보험사기 연간 1000억원"= 지난해 보험사기 적발 규모는 5190억원이었다. 올해는 상반기에만 2869억원이 적발됐다. 전년 동기(2579억원) 대비 11.2% 증가했다. 보험업계는 전체 보험사기의 20%는 손해사정업체가 개입된 것으로 추정하고 있다.

특히 손해사정업체들이 활발하게 활동하는 장기보험의 보험사기 적발 금액이 올 상반기 820억원에 달했다. 전체 보험사기의 넷 중 하나(28.6%)가 장기보험에서 적발된 것. 전년 동기 대비로 2.2% 늘어 전체 항목별로 증가율도 가장 높았다. 반면 자동차보험은 전년 동기 대비 3.6% 줄었다.

보험사기 금액이 늘면 일반 가입자의 보험료 인상 요인이 된다. 하지만 불법 손해사정업체에 대한 처벌은 솜방망이라는 지적이다. 한 보험업계 관계자는 "한 건만 성공하면 수천만원의 소득이 생기지만 벌금은 많아야 500만원에 불과하다"고 지적했다.

{kind=link}