4대은행 기업 운전자금대출 증가폭 10분의 1로 '뚝'

기업들이 은행 대출보다 회사채를 통한 자금 확보를 선호하면서 은행권 운전자금대출의 증가세가 약 5년 만에 급속 둔화됐다. 가계대출 영업이 어려운 상황에서 특히 대기업들이 직접조달로 방향을 틀자 기업대출 확대가 절실한 은행권은 달갑지 않다는 반응이다.

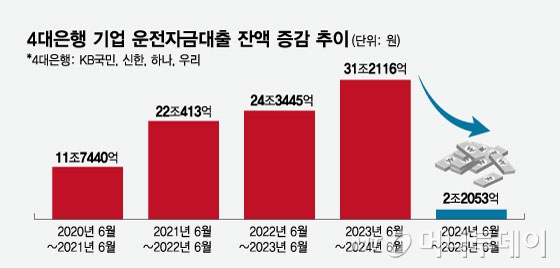

13일 금융권에 따르면 4대 은행(KB국민·신한·하나·우리)의 기업 운전자금대출 잔액은 올해 상반기 말 기준 307조255억원으로 지난해 상반기와 견줘 2조2053억원 증가했다. 이는 이전 4년(2020년 상반기~2024년 상반기) 동안 증가한 연간 평균 증가폭 22조3354억원의 10분의 1 수준에 그친다.

앞서 약 4~5년 간 코로나19 시기 적극적인 유동성 공급과 더불어 일명 '레고랜드 사태' 등 채권시장 경색이 맞물리면서 은행이 기업에 내주는 운전자금대출의 잔액은 폭증했다. 대기업들도 회사채 발행을 통한 자금조달이 어려워지자 2022~2023년 고금리 시기에 은행 대출을 활용해야만 했다.

그러나 지난해 말부터 대기업들이 다시 회사채와 기업어음(CP) 시장으로 복귀하면서 은행권 운전자금대출 수요가 급격히 줄었다. 금리 인하 기대 속에 기업들은 회사채를 찍어내고, 수요자는 글로벌 금융시장의 변동성에 따라 채권시장을 안정적인 대체투자처로 보는 분위기도 이어졌다.

실제 금융감독원에 따르면 올해 상반기 회사채 발행액은 145조6986억원으로 반기 기준 역대 최대를 기록해 지난해 같은 기간보다 9.3% 늘었다. 기업들이 회사채를 통해 확보한 자금은 대부분 2~3년 전 고금리로 빌린 은행대출을 갚는 차환성 자금으로 쓰이는 경향도 나타났다.

아울러 은행들이 건전성 관리 차원에서 기업대출 자체를 보수적으로 운영한 점도 영향을 줬다. 건설업·부동산 PF(프로젝트파이낸싱) 부실 여파로 위험가중자산(RWA) 부담이 커진 데다 CET1(보통주자본) 비율 방어를 위해 자본소모가 큰 기업대출 취급을 자제했다.

한 시중은행 여신담당 고위관계자는 "대기업들은 절차가 복잡한 은행 대출보다 주관사가 관리하는 회사채 발행을 선호한다"며 "최근 금리 하락 기대까지 있기 때문에 과거에 빌린 은행 차입금을 회사채로 전환하는 리파이낸싱 사례가 눈에 띄게 늘고 있다"고 말했다.

독자들의 PICK!

다만 가계대출 영업이 어려운 환경에서 대기업을 중심으로 대출이 이탈하는 현상은 은행권에 고민을 안긴다. 대기업 대출은 부실 위험이 적어 전체 기업대출 포트폴리오의 안정성을 높여주지만 중소·중견기업 중심의 신규 여신은 수익성은 높지만 리스크가 크기 때문이다.

이같은 상황에서 정부가 추진 중인 '생산적 금융' 기조 또한 부담이다. 하반기 중소기업을 대상으로 대출 공급을 확대하고 있으나 건전성과 자본비율 관리 압박도 커지는 상황이다. 특히 신성장기업이나 혁신산업 기업은 담보 여력이 적어 대기업 대출을 통한 '방패막'이 더욱 필요한 실정이다.

은행권 관계자는 "기업은 직접자금 조달이 자금 운용과 확보 측면에서 유리할 수밖에 없다"면서도 "대출 축소에 따른 공백을 메우려면 중소·중견기업을 상대로 여신을 공급해야하는 만큼 정책적으로 위험가중치를 줄여주는 방안이나 보증 지원이 병행된다면 확대 여력이 더 생길 것"이라고 말했다.

{kind=link}