건보료 부과기준 개편…'A부터 Z까지'

건강보험료 부과 기준 개편과 평가소득 폐지 등 최근 변화와 쟁점, 정부와 야당의 입장 차이, 지역가입자 혜택 등 건강보험료 제도의 다양한 이슈와 영향을 심층적으로 다룹니다.

종료

2017.01.23 ~ 2017.01.23

건강보험료 부과 기준 개편과 평가소득 폐지 등 최근 변화와 쟁점, 정부와 야당의 입장 차이, 지역가입자 혜택 등 건강보험료 제도의 다양한 이슈와 영향을 심층적으로 다룹니다.

총 7 건

보건복지부가 23일 공개한 '건강보험료 부과체계 개편방안'의 기본방향은 '소득 중심의 보험료 부과'다. 수입과 무관하게 부동산과 자동차 등 재산이 많다고 보험료가 부과되거나 거액의 수입이 있는데도 피보험자 신분 때문에 보험료를 한 푼도 내지 않는 불합리성의 제거가 큰 축이다. 복지부 개편안의 주요 내용을 정리했다. ◇평가소득 보험료 17년만에 폐지 = 필요경비 배제 후 소득이 500만원 이하인 세대에게 적용하던 평가소득을 폐지한다. 평가소득은 성·연령, 소득, 재산, 자동차 가치를 따져 산출한다. 실질 소득이 아예 없거나 적더라도 가족 구성원의 성별이나 연령, 재산 때문에 보험료 부담이 생긴다. 재산·자동차 중복 부과 불합리성도 평가소득 폐지의 한 배경이다. 현행 제도는 평가소득을 산정하는데 재산과 자동차를 보면서 또다시 재산과 자동차 가치를 합산해 최종 부과액을 산출한다. 극빈층인 송파 세모녀는 평가소득 보험료 3만6000원에 재산 보험료 1만2000원까지 월 4만8000원의 건보

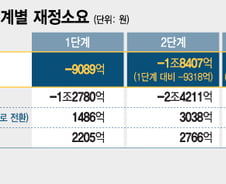

이번 정부의 국민건강보험료 개편안에서 지역가입자가 가장 많은 혜택을 누린다. 1단계에서 지역가입자들은 연간 1조2780억원의 보험료 부담이 줄어드는 반면 지역가입자로 전환되는 피부양자는 1486억원, 직장가입자는 2205억원을 지금보다 더 내야 한다. 23일 보건복지부에 따르면 전체 지역가입자 757만 세대 가운데 1단계에서만 583만 세대의 보험료가 인하된다. 3단계까지 가면 보험료 인하 혜택을 보는 세대 수가 606만 세대로 늘어난다. 재산보험료가 축소되면서 1단계에서만 349만 세대의 재산보험료가 인하된다. 2단계에선 568만 세대, 3단계에선 582만 세대까지 인하 혜택을 본다. 반면 상위 2% 소득자와 상위 3% 재산 보유자에 대한 부과 확대로 1단계에서 34만 세대의 보험료가 인상된다. 3단계까지 가면 16만 세대 보험료가 오른다. 인상도 인하도 되지 않는 무변동 세대는 1단계 140만 세대, 3단계에선 135만 세대이다. 이를 고려하면 지역가입자는 1단계부터 지금보다 연

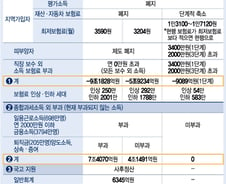

정부와 야당의 건강보험료 부과 체계 개편안은 소득 중심이라는 큰 틀은 같지만 구체적 방법에서는 많은 차이를 보인다. 먼저 지역가입자를 대상으로 한 재산·자동차 보험료 부과 방식이다. 더불어민주당(이하 더민주)과 국민의당은 폐지하자는 반면 정부는 단계적 축소를 주장한다. 소득 중심 보험료 부과를 원칙으로 하면 재산과 자동차에 보험료를 부과하지 않는 게 맞다. 은퇴 후 보험료 폭탄을 맞게 된 지역가입자들의 불만은 대부분 여기에 집중됐다. 정부는 자가주택 전액에 보험료를 부과하던 것에서 단계별로 500만~5000만원까지 공제한 뒤 보험료를 산정하는 공제방식을 택했다. 무주택 임대인의 경우는 전세 보증금에서 500만원 공제 후 30%로 환산해 부과하던 것에서 4000만~1억6700만원까지 공제한다. 자동차도 야당은 대상에 빼자는 반면 정부는 고가차에 대해서는 받겠다는 입장이다. 송파 세모녀 비극으로 부각된 평가소득은 정부와 야당 모두 폐지로 의견이 같다. 반면 최저보험료는 더민주가 지금의

정부가 '송파 세모녀' 비극을 초래한 건강보험 평가소득 보험료 폐지를 17년만에 추진한다. 은퇴자들의 반발이 거센 재산·자동차 보험료 부담은 단계적으로 축소한다. 연간 최대 1억2000만원 소득에 9억원짜리 집이 있어도 보험료를 한 푼도 내지 않는 피부양자의 자격 요건은 강화하고 월급 외 소득에 대한 보험료 압박이 커진다. 보건복지부는 23일 국회에서 이 같은 내용의 '건강보험료 부과체계 개편방안' 공청회를 진행했다. 개편안은 지역과 직장가입자의 보험료 부과 체계 개편과 더불어 피부양자 자격 요건 강화를 중심으로 마련됐다. 사회적 충격을 고려해 3단계 방안을 마련하고 단계별로 3년씩 시행키로 했다. 복지부는 성·연령에 재산, 자동차 등 가치를 산출해 매기는 평가소득 보험료를 폐지하기로 했다. 평가소득 보험료는 필요경비 제거 후 연 소득이 500만원 이하인 지역가입자들에게 적용된다. 소득에 비해 보험료가 터무니 없이 비싸다는 지적이 지속적으로 제기돼왔다. 평가소득 폐해의 대표적 사례인

은퇴자라도 과표 기준 5억4000만원짜리 아파트와 3400만원 초과 소득이 있으면 자식에게 기대 건강보험 피부양자로 묻어가기 어렵게 됐다. 23일 보건복지부가 마련한 건강보험료 부과 체계 개편안에 따르면 금융소득이나 공적연금, 근로와 기타 소득 중 하나라도 연간 4000만원 이하일 때 부여되던 피부양자 자격 조건이 종합소득이 3400만원을 초과하면 자격을 잃는다. 과표 기준 재산이 9억원 이하면 상관없던 조건도 5억4000만원으로 강화됐다. 현행 피부양자 제도는 합산 소득이 1억2000만원이어도 자식이 직장가입자면 피부양자 자격이 주어진다. 하지만 앞으로는 무슨 소득이든 소득 총액이 3400만원만 넘으면 피부양자에서 지역가입자로 전환된다. 복지부는 총소득 기준을 1단계 3400만원에서 2단계 2700만원, 3단계 2000만원 초과로 정했다. 만약 소득 기반이 연금이라면 단계별로 연금소득의 30%에서 최대 50%에만 보험료를 부과한다. 재산요건도 강화된다. 지금까지는 과표 9억원(시가

지역가입자 건강보험료 부과 체계 개편의 핵심은 평가소득 보험료 폐지다. 은퇴 후 마땅한 소득이 없는데도 집과 자동차가 있다는 이유로 직장생활 때보다 보험료를 더 내는 불합리성도 수정된다. 평가소득 보험료 폐지로 필요경비 제외 연 소득 500만원 기준은 의미가 없어진다. 현행 제도는 500만원 이하인 세대에게 성·연령, 소득, 재산, 자동차로 추정한 '평가소득'을 적용한다. 실질 소득이 아예 없거나 적더라도 가족 구성원의 성별이나 연령, 재산 때문에 보험료 부담이 생긴다. 재산·자동차 중복 부과 불합리성도 평가소득 폐지의 한 배경이다. 현행 제도는 평가소득을 산정하는데 재산과 자동차를 보면서 또다시 재산과 자동차 가치를 따져 별도 보험료를 부과한다. 2014년 2월 송파구 단독주택 지하 1층에서 살다 생활고를 못 이겨 스스로 목숨을 끊은 '송파 세모녀' 가족이 전형적 사례다. 송파 세모녀는 당시 월 4만8000원의 건보료를 냈다. 평가소득에 따른 보험료가 3만6000원, 재산에 대한

정부는 건강보험료 부과체계 개편안에서 99% 직장인들의 보험료 산정 구조를 건드리지 않았다. 대신 수억원대 연봉자와 봉급 이외 거액의 부수입이 있는 고소득 직장인의 부담은 더 지우기로 했다. 보건복지부는 우선 보험료를 부과하는 보수 외 소득액 기준을 높였다. 지금까지는 연간 보수 외 소득이 7200만원을 초과하는 경우(지난해 말 기준 약 4만1950명)에만 초과분에 대한 보험료율(3.06%)을 적용, 부과했다. 소득이 많아도 소득 외 보수가 7200만원 이하면 추가 보험료를 내지 않았다. 이 경우 7201만원 보수 외 소득이 있는 직장인은 봉급 보험료 외에 월 18만원가량 보험료를 추가로 낸 반면 7200만원의 별도 소득이 있는 사람은 봉급 보험료 외 한 푼도 내지 않았다. 복지부는 이 같은 절벽 현상을 해소하고 봉급 외 소득 기준을 강화하기 위해 7200만원을 기준으로 한 '초과방식'에서 보수 외 소득에서 연 3400만원을 공제한 뒤 차액에 부과하는 '공제방식'으로 전환하기로 했다