바이오 발목 잡는 상폐 리스크, 해법은

해마다 여러 바이오 기업이 주식시장에서 사라진다. 매년 관리종목에 지정되거나 상장폐지(상폐) 사유가 발생하는 바이오가 한둘이 아니다. 상장폐지 우려는 자본시장에서 바이오 기업에 대한 신뢰를 갉아먹는 대표적 과제 중 하나다. 미래성장산업이라는데, 왜 유독 투자자를 울리는 바이오가 많을까. 매년 반복되는 K-바이오의 상장폐지 리스크(위험)를 점검하고, 적절한 해법을 모색할 때다.

해마다 여러 바이오 기업이 주식시장에서 사라진다. 매년 관리종목에 지정되거나 상장폐지(상폐) 사유가 발생하는 바이오가 한둘이 아니다. 상장폐지 우려는 자본시장에서 바이오 기업에 대한 신뢰를 갉아먹는 대표적 과제 중 하나다. 미래성장산업이라는데, 왜 유독 투자자를 울리는 바이오가 많을까. 매년 반복되는 K-바이오의 상장폐지 리스크(위험)를 점검하고, 적절한 해법을 모색할 때다.

총 4 건

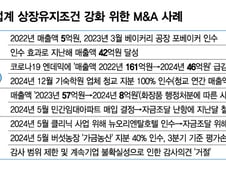

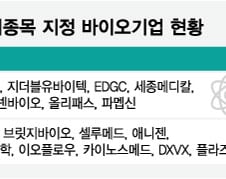

바이오 기업이 빵 공장이나 버섯농장, 기숙학원을 인수하는 일이 벌어지고 있다. 미래성장산업으로 꼽히는 바이오업계에서 본업과 무관한 M&A(인수합병)가 늘어나는 것은 억지로 매출을 늘려 상장폐지(상폐)를 면하려는 꼼수로 평가되고 있다. 최근 바이오 업계에선 우리 주식시장의 상장폐지 조건이 신약 개발 기업에 적합한지를 두고 갑론을박이 한창이다. ━"바이오래서 믿었는데" 지난해 8개·올해 10개 관리종목 수모…'투자자 패닉'━올해 브릿지바이오테라퓨틱스와 앱클론 등 10개 바이오 기업이 관리종목으로 새로 지정됐다. 지난해 8개보다 더 많다. 이 중 이오플로우 등 일부 기업은 상장폐지 사유가 발생하며 투자자 불안을 키웠다. 2020~2021년 바이오 호황기에 기술특례로 상장한 기업이 많은데, 이들의 관리종목 지정 유예기간이 끝나면서 상장폐지 위기가 불거지고 있다. 실제 올해 관리종목으로 지정된 앱클론과 피씨엘, 브릿지바이오테라퓨틱스, 셀루메드, 애니젠, 에스씨엠생명과학, DXVX는 매출액 또

#에스씨엠생명과학은 줄기세포 원천기술(층분리배양법)을 앞세워 2020년 6월 기술성장특례로 코스닥 시장에 상장했다. 이후 줄기세포 치료제 연구에 집중했다. 국내에서 임상 2상 단계의 신약 파이프라인 3개를 보유한 바이오 벤처는 많지 않다. 여기서 그치지 않고 주요 임상 연구 데이터를 공신력을 인정받는 국제학술지에 게재하는 등 성과를 올렸다. ━줄기세포 원천기술로 3개 신약 임상 2상 갔지만…사실상 연구 멈춰 ━하지만 에스씨엠생명과학의 신약 개발 도전은 현실의 벽에 부딪혔다. 상장 유지 조건 중 법인세비용차감전계속사업손실(법차손) 요건을 충족하지 못해 올해 관리종목으로 지정받았다. 에스씨엠생명과학은 최근 재무 건전성을 개선하고 경영 안전성을 높이기 위해 직원들과 고통 분담에 나섰다. 회사를 살리기 위해 직원 약 30명이 무급휴가에 동의했다. 일부 직원은 아예 퇴사했다. 비용 절감 차원에서 신약 임상도 사실상 중단했다. 반면 매출 요건을 갖추기 위해 화장품 사업에 집중하고 있다. 에스씨

"신약 개발 바이오 기업을 법차손(법인세비용차감전계속사업손실)으로 불이익을 주는 것은 이해가 가지 않습니다." (국내 신약 개발 회사 대표 A씨) 바이오 기업 사이에선 우리 증시 상장 유지 조건 중 법차손이 가장 큰 걸림돌이란 의견이 적지 않다. 한국거래소는 코스닥 상장 기업이 3년간 2회 이상 자기자본 대비 법차손 비율이 50%를 초과하면 관리종목으로 지정한다. 국내 신약 개발 바이오 기업 대부분은 기술특례로 코스닥에 상장한다. 기술특례상장 기업은 법차손 요건에 따른 관리종목 지정을 3년간 유예한다. 즉 3년간 유예기간이 끝난 뒤 2년 연속(3년간 2회 이상) 법차손 요건을 충족하지 못하면 상장 5년째부터 관리종목에 지정될 수 있다. 법차손은 기업이 계속 운영하고 있는 사업 활동을 통해 발생한 손익에서 법인세를 차감하기 전의 손실이다. 즉, 기업의 지속적인 사업에서 발생한 순손실을 의미한다. 특히 법차손 요건은 자기자본과 손실 기준이라, 단순히 인수합병(M&A)이나 신규 사업으로

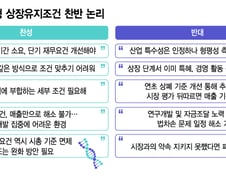

바이오 업계에선 신약 개발 맞춤형 상장 유지 조건을 요구하는 목소리가 있지만, 우선 스스로 연구개발(R&D)이나 경영 활동에 문제가 없는지 돌아보는 자성의 시간이 필요하단 지적도 나온다. 또 바이오 산업의 특수성은 인정하더라도 신약 개발 분야에만 맞춤형 제도를 적용하면 다른 업종과 형평성 문제가 불거질 수 있다. 무엇보다 바이오 업계 스스로 무너뜨린 자본시장의 신뢰 회복이 우선이란 비판이 눈길을 끈다. 지금 상장유지 조건이 바이오에 적합하지 않다는 현장의 아쉬움은 어제오늘 일이 아니다. 신약 개발은 성과를 내기까지 오랜 기다림이 필요하다. 매출을 키우고 손익을 개선하기 위해 일반 제조업처럼 제조시설을 구축하고 생산능력을 키우는 방식으로 대응하기 어렵다. 바이오를 우리 산업 미래성장동력으로 육성하기 위해 신약 개발 특성을 고려한 맞춤형 상장 유지 조건을 마련해야 한단 목소리가 나오는 배경이다. 또 기술특례상장 제도의 취지를 고려한 상장 유지 조건을 고민해야 할 시점이란 주장도 제기된다