[the300] 해수부, '수협법 개정안' 추진…8월 발의 예정

{kind=link}

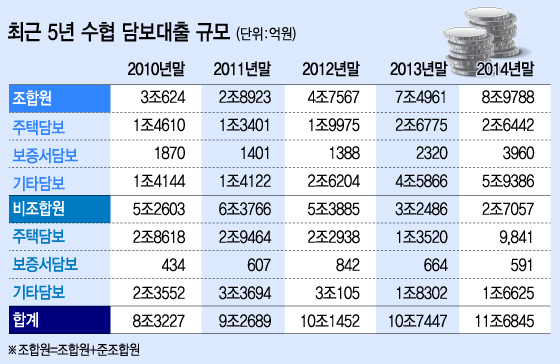

정부가 지역 단위수협의 비조합원 대출 규모를 연간 신규대출 총액의 3분의 1 이내로 제한하는 방안을 추진한다. 이에 수협은 사업이 유지되기 어렵다면 반발하고 나섰다.

2일 관련 부처에 따르면 해양수산부는 지난 5월 수협의 비조합원에 대한 대출 규모를 대통령령(시행령)을 통해 제한할 수 있도록 하는 내용을 담은 '수산업협동조합법' 개정안을 입법예고했다. 해수부는 오는 8월 중 해당 개정안을 정식 발의한다는 계획이다.

해수부와 금융위는 시행령을 통해 수협의 비조합원에 대한 대출 규모를 연간 신규대출의 3분의 1 이내로 제한한다는 방침이다. 이는 가계부채 관리대책 가운데 하나로, 2012년 2월 정부의 '제2금융권 가계대출 보완대책'에도 포함된 바 있다.

당시 정부는 상호금융의 대출 증가 과정에서 비조합원의 대출 비중이 꾸준히 늘고 있어 '조합원 간의 상호부조'라는 상호금융의 취지에 어긋나고 대출 관리가 부실화될 가능성이 있다고 지적했다.

또 이미 비조합원의 대출 규모를 신규대출 총액의 3분의 1 이내로 제한받고 있는 신협과 달리 수협의 경우 아무런 대출한도가 적용되지 않고 있어 형평성 차원에서도 제도 보완이 필요하다는 게 정부의 입장이다.

{kind=link}

이에 수협 측은 "(개정안이 통과되면) 조합경영이 악화돼 수협 본연의 목적을 달성하기 어렵다"며 반발하고 있다.

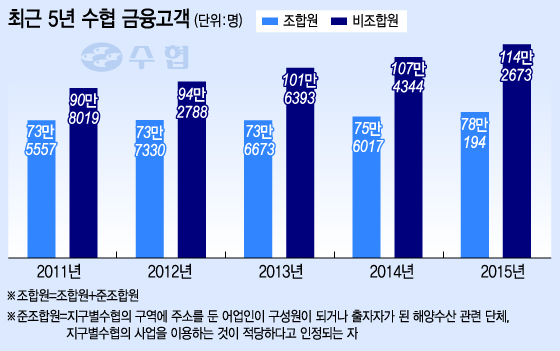

지난해말 기준으로 수협의 상호금융을 이용한 비조합원 수는 114만 2673명으로 조합원과 준조합원을 합친 78만194명보다 많았다.

수협의 상호금융 고객 가운데 비조합원 비중은 최근 5년 동안 꾸준히 늘어나는 추세다. 2010년 전체 고객 가운데 55.2%(90만8019명)를 차지했던 비조합원은 2012년 58.0%(101만6393명), 2014년 59.4%(114만2673명)로 늘어났다.

수협 관계자는 "어업 종사자들이 점차 줄어드는 상황에서 금융업을 동네사람들끼리 '계모임'을 하는 식으로 운영하면 어떻게 유지가 되겠느냐"며 "조합원만 유통·판매 등 경제사업을 할 수 있도록 제한하는 것은 이해할 수 있지만 신용사업을 제한하는 것은 상호금융의 실정을 반영하지 못한 정책"이라고 비판했다.

{kind=link}

수협의 또 다른 관계자는 "신협은 금융사업만 하는 법인이다 보니 조합원 자격이 수협처럼 제한돼 있지 않아 고객 확보가 용이하지만 농협·수협 등은 그렇지 않다"며 "1994년 이후 설립된 농협 품목조합의 경우 금융사업을 못하게 제한했더니 상당히 운영이 어려운 상황이다. 농협보다 규모가 작은 수협은 당연히 경제사업만으로 운영하기엔 한계가 있다"고 말했다.

독자들의 PICK!

또 "최근 잇따른 상호금융 제한정책으로 상호금융의 이점이 사라지고 있는 상황"이라며 "(비조합원 이용을 제한하면) 금융위기 등에 대비해 자체적으로 마련하는 예금자보호기금을 적립하기 어려워지고 상호금융을 이용하는 서민들이 대부업 등 사금융권으로 이동하는 풍선효과가 발생할 수 있다"고 지적했다.

수협의 반발에도 불구하고 해수부는 당초 계획대로 입법을 추진한다는 입장이다. 대신 한번에 대출규모를 제한하는 것이 아니라 단계별로 축소해나가며 피해 규모를 최소화하는 방안을 검토 중이다.

해수부 관계자는 "상호금융 분야도 경기가 안 좋은 것을 알기 때문에 일률적으로 (제한)하기 보다는 다른 금융회사의 규제 등을 참고해 영향을 최소화할 수 있는 방법을 모색하겠다"며 "합리적인 부분이 있으면 (입법 과정에서) 수협의 의견도 들어볼 것"이라고 말했다.

금융위는 서민금융지원대책 등을 통해 사금융 등으로 이동하는 '풍선효과' 보완책을 마련한다는 입장이다. 금융위 관계자는 "상호금융 자체가 전반적으로 재무건전성이 떨어지는 편이어서 규제를 할 필요가 있고 당장의 영업 어려움보다 가계부채가 훨씬 더 심각한 문제라고 봤다"며 "비록 수협 대출규모가 전체 가계부채에 비춰 큰 편은 아니지만 상징적으로 필요한 정책이라고 판단한다"고 밝혔다.

또 "물론 고금리 대부업시장으로 고객이 이동할 우려도 없진 않다"며 "이러한 상황을 보완하기 위해 서민금융지원대책 등을 마련하고 있다"고 덧붙였다.