검색

롯데칠성

102,600

1,100 (1.08%)

-

롯데칠성, 원가 부담 장기화…목표가 하향-신한

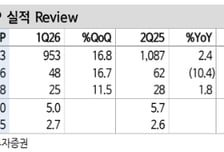

신한투자증권은 롯데칠성에 대해 원가 부담 장기화로 이익 추정치를 8% 하향했고 이에 따라 목표주가를 14만5000원으로 내린다고 6일 밝혔다. 기존 목표가는 16만원. 롯데칠성의 올해 2분기 매출은 전년동기대비 2. 4% 증가한 1조1129억원, 영업이익은 10. 4% 감소한 558억원을 기록했다. 영업이익은 시장 컨센서스를 11% 하회한 수치다. 신한투자증권은 롯데칠성이 부진한 영업환경에서 원화 약세, 포장재 등 원부자재 부담이 심화했다고 분석했다. 조상훈 신한투자증권 연구원은 "내수 회복 초입이지만 여전히 해외 성장이 중요한 상황"이라며 "기업가치 제고 계획을 통해 2030년까지 해외 매출 비중 50% 목표(2025년 40%)로 제시해 해외 확장이 중장기 기업가치 반등 요인으로 보인다"고 말했다. 조 연구원은 또 "밸류에이션은 매력적이나 국내 외형 성장률이 둔화되고 있다"며 "최근 서초동 부지 개발 이슈에 따른 자산가치 부각은 기업가치 리레이팅 요인"이라고 했다.

-

"롯데지주, 사업구조 재편으로 재무건정성 확보에 집중"-BNK

BNK투자증권이 롯데지주에 대해 투자의견 매수, 목표주가 4만원을 제시하며 기업분석을 시작했다. 김장원 BNK투자증권 연구원은 "재무적 부담 완화가 최우선 과제로 투자 리스크가 옅어지면서 개선 기대감이 높아질 것"이라며 "상장 계열사의 가치가 향상되어 가는 과정에서 장부가액을 밑도는 지주 가치는 저평가 상태로 이를 밸류에이션(실적대비 주가수준)에 반영했다"고 말했다. 롯데지주는 현재 사업구조 재편과 재무 건전성 확보에 집중하고 있다. 부담 요인 중 하나인 케미칼이 사업부 분할과 합병법인 설립을 진행하고 있다. 코리아세븐은 점포 관리 효율화·경쟁력·상품성 강화 등 경영 개선 프로젝트를 진행 중으로 내년에는 연간 기준 흑자전환이 가능할 것으로 예상된다. 롯데지알에스는 기존 브랜드의 수익성 증대와 국내외 사업 확장으로 견조한 성장과 이익 창출이 기대된다. 두 비상장 자회사의 개선은 지주 가치와 투자 심리에 긍정적으로 작용할 것으로 보인다. 김 연구원은 "그룹 전반에 걸친 사업 확장과 효율화는 주력 자회사의 수익성 개선으로 이어지고 있다"며 "지주 배당수익과 상표권 사용료에 비중이 큰 롯데쇼핑·롯데웰푸드·롯데칠성의 수익 개선은 지주 배당 재원 확대로 연결될 것"이라고 했다.

-

롯데칠성, 비용 효율화로 이익 체질 개선-LS증권

LS증권이 롯데칠성에 대해 비용 효율화를 통한 이익 체질 개선 효과가 기대된다고 15일 분석했다. 투자의견과 목표주가는 각각 '매수', 16만원을 유지했다. 박성호 LS증권 연구원은 "롯데칠성의 올해 1분기 연결 기준 매출액과 영업이익은 각각 9440억원, 338억원(영업이익률 3. 6%)으로 전망된다"고 했다. 이는 각각 전년 동기 대비 3. 7%, 35. 0% 늘어난 것이다. 박 연구원은 "지속적인 소비 침체 환경과 원재료 부담 확대 국면 속에서도 판매관리비 절감을 중심으로 한 비용 효율화가 이익 개선을 견인할 것"이라고 했다. 이어 "국내 음료와 주류 시장의 저성장이 이어지면서 성장은 일부 카테고리에만 국한되고 있다"며 "음료 부문에서는 제로 탄산과 에너지 드링크, 주류는 새로 소주 및 바로 마실 수 있는 혼합주(RTD) 카테고리만이 견조한 성장세를 유지하고 있다"고 했다. 그러면서 "전년도 낮은 기저와 함께 고정비, 물류비, 인건비 절감 효과가 반영돼 올해 1분기 가파른 증익이 가능할 전망"이라며 "오렌지 농축액 선물 가격이 전년 대비 약 50% 하락한 것으로 파악되며 1분기 수익성 개선에 크게 기여할 것"이라고 했다.

-

롯데칠성, 해외수익 개선될 것…원당값 하락 수혜도-한투

한국투자증권이 11일 롯데칠성에 대해 해외 수익성 개선과 원가부담 감소가 기대된다며 투자의견 '매수', 목표주가 16만원을 유지했다. 강은지 한국투자증권 연구원은 "내년 실적은 매출 4조2339억원, 영업이익 2344억원으로 전년 대비 각각 5. 0%, 25. 4% 증가를 기록할 것"이라며 "해외 자회사 실적 개선뿐만 아니라 판관비 절감과 원재료 조달 효율화를 통해 국내 음료·주류 수익성 개선도 기여할 실적"이라고 밝혔다. 다만 "올해 4분기 실적은 명예퇴직 관련 비용과 장기 종업원 급여 관련 충당금 등 일회성 비용이 반영돼 부진한 실적을 기록할 전망이 만큼, 단기 주가 변동성 확대에는 주의가 필요하다"고 했다. 강 연구원은 "해외 자회사의 내년 실적을 매출 1조7026억원(전년비 8. 9% 증가), 영업이익 956억원(39. 0% 증가)으로 전망한다"며 "영업이익 증가의 가장 큰 이유는 펩시콜라프로덕츠필리핀(PCPPI)의 수익성 개선"이라고 밝혔다. 그러면서 "PCPPI의 내년 실적은 매출 1조1504억원(6.

-

롯데칠성, 국내 소비 부진 글로벌 통해 돌파…'매수' 의견-다올투자증권

다올투자증권이 롯데칠성에 대해 '매수'의견을 신규로 제시했다. 목표주가는 16만원을 제시했다. 23일 이다연 다올투자증권 연구원은 "국내 소비 부진을 국내외 자산 효율화, 글로벌 실적 기여 확대를 통해 돌파 중"이라며 "해외 바틀러(병입·유통 사업자) 추가 지역 진출, 맥주 사업 돌파구 확보가 주가 트리거가 될 것"이라고 말했다. 이 연구원은 "3분기 연결 매출액 1조788억원 (전년 동기 대비 +1.3%), 연결 영업이익 825억원 (+4.8%, 영업이익률 7.6%)를 추정한다"며 "글로벌 영업이익이 105% 증가해 글로벌의 기여폭이 확대될 것"이라고 했다. 이어 "국내 매출액은 내수 부진 및 음료·주류 소비 감소에 따라 레거시 제품은 부진한 상황이나 제로·에너지 등 카테고리가 버티는 중"이라며 "글로벌에서 펩시 바틀러 지역을 추가 확보하는 방식으로 해외 확장 전략을 펼치고 있다"고 했다.

머니투데이 종목정보 서비스는 정보를 제공하기 위한 것이며, 투자권유 또는 주식거래를 목적으로 하지 않습니다.

본 사이트에 게재되는 증시 정보는 오류 및 지연이 있을 수 있으며 그 이용에 따르는 책임은 이용자에게 있습니다. 또한 이용자는 제공 정보를 제3자에게 배포하거나 재활용할 수 없습니다.