검색

대한조선

45,600

1,350 (3.05%)

-

대한조선, 가파르게 현금 쌓여…목표가 13만6000원으로 상향-IBK

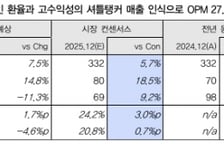

IBK투자증권이 대한조선에 대해 강력한 신조선가 상승 시그널과 함께 현금이 빠르게 쌓이고 있어 목표주가를 13만6000원으로 상향한다고 4일 밝혔다. 기존 목표가는 10만원. 대한조선의 4분기 연결 매출은 전분기 대비 27. 9% 증가한 3504억원, 영업이익은 43. 2% 늘어난 953억원을 기록했다. 우호적인 환율 효과와 셔틀탱커 매출 인식이 본격화되며 매출 성장과 수익성 개선이 동시에 진행됐단 분석이다. IBK투자증권은 올해 대한조선이 수에즈막스 탱커 매출인식 선가가 8820만달러까지 지속적으로 상승하고, 고수익성의 셔틀탱커 비중이 확대되면서 수익성 개선이 지속될 것으로 전망했다. 내년 역시 수에즈막스 탱커 대비 선가가 35% 더 비싼 컨테이너선의 스틸커팅이 시작되며 올해의 흐름을 이어갈 것으로 추정했다. 오지훈 IBK투자증권 연구원은 "수익성 개선에 따른 주주환원 여력 확대 사이클에 주목할 필요가 있다"며 "지난해 기업공개(IPO) 이후 공모 자금으로 차입금도 전부 상환해 향후 현금이 가파른 속도로 쌓일 전망"이라고 말했다.

-

대한조선, 유조선 운임 상승 수혜 전망-NH투자증권

NH투자증권이 대한조선에 대해 유조선 신조선가 상승의 최고 수혜주라고 30일 분석했다. 투자의견과 목표주가는 제시하지 않았다. 정연승 NH투자증권 연구원은 "최근 유조선 운임 상승으로 신조선 수주가 기대되며 수주 선가도 상승세를 기록할 전망"이라고 했다. 정 연구원은 "현 주가는 오는 2026년 기준 PER(주가수익률) 11. 4배"라며 "국내 대형 조선사 대비 밸류에이션 메리트가 존재한다. 특히 주력 선종의 선가가 상승하고 있어 장기 수익성 피크를 논하기는 이르다"고 했다. 이어 "단기 오버행(잠재적 매도 물량) 이슈가 해소되면 추가 상승 여력이 있다"고 했다.

머니투데이 종목정보 서비스는 정보를 제공하기 위한 것이며, 투자권유 또는 주식거래를 목적으로 하지 않습니다.

본 사이트에 게재되는 증시 정보는 오류 및 지연이 있을 수 있으며 그 이용에 따르는 책임은 이용자에게 있습니다. 또한 이용자는 제공 정보를 제3자에게 배포하거나 재활용할 수 없습니다.