실전적 미결제약정의 해석

선물이나 옵션의 미결제약정은 현물시장에는 존재하지 않는 파생상품만의 특이한 개념이다. 보통 신규 매수와 신규 매도가 체결되면 미결제약정은 증가하고, 신규 매수와 전매도가 체결되거나, 신규 매도와 환매수가 체결되면 변화가 없으며, 전매도와 환매수가 체결되면 감소한다. 이러한 특성 때문에 이 수치는 '모멘텀의 척도'로 사용되기도 한다.

즉, 미결제 증가는 지수 상승을 전망하는 쪽과 하락을 전망하는 쪽의 팽팽한 의견 대립을 뜻한다. 서로 양보할 수 없기에 새로운 '내기'가 성립하는 셈이며, 이 때 지수가 동반 상승한다면 매수 세력의 자신감이 더욱 강하다는 의미가 된다. 반대로 미결제 감소는 더 이상 싸울 의사가 없다는 얘기이므로 에너지/모멘텀의 소멸로 해석된다.

(실전 1) 미결제 증가가 반드시 모멘텀 증가를 의미하지는 않는다

실제 장 중(intra day) 분석에서는 교과서와 같이 미결제 증가와 일치하는 지수 방향에 모멘텀이 실렸다고 보면 된다. 그러나, 일별 분석에는 종종 이 규칙이 위배되는 경우가 있는데, 최근처럼 선물이 아니라 현물 자체 모멘텀에 의해 상승이 드라이브되면 선물 모멘텀과는 전혀 무관하게 지수 방향이 결정될 수 있다. 즉, 선물에 의한 상승 드라이브는 미결제 감소와 함께 반락될 수 있지만, 현물이 주체라면 미결제가 감소해도 지수 상승은 유지될 수 있다.

(실전 2) 장기 상승국면에서는 미결제의 변화가 적어진다

만일 신규 매도 없이 신규 매수(진입)와 전매도(이익 실현)만의 회전으로 선물 가격이 상승한다면 미결제는 크게 늘거나 줄지 않고 일정한 범위 내에서 증감만 반복한다. 즉, 선물도 현물처럼 매수/매도만 존재하게 되는 셈이다. 한편, 이는 현물시장에서 공매도 잔고가 줄어드는 것과 같은 맥락인데, 그만큼 시장 전반적으로 상승 기대감이 크기 때문이며, 중장기 상승 국면에서 곧잘 관찰된다. 이 때는 미결제 증가가 없어도 모멘텀을 인정해야 한다.

(실전 3) 미결제 증가는 지수 모멘텀이 아니라 베이시스 모멘텀

사실 미결제는 지수에 대한 직접적인 지표 보다는 '베이시스 추세 강도'에 관한 것이다. 지수 방향에 대한 선물시장의 컨센서스는 보통 베이시스 추세를 통해 표명되는데, 지수 상승시 베이시스가 동반 상승하고, 미결제마저 증가한다면 당분간 상승이 지속된다는 뜻이다. 반면, 베이시스가 대칭적으로 하락하고 미결제가 증가한다면 오히려 선물은 상승 거부가 심하다는 의미다. 본 현상은 최근 상승국면에서도 자주 관찰되고 있다.

(실전 4) 미결제를 지표로 활용하기 위해선 투기성 미결제만 고려해야 한다

독자들의 PICK!

선물의 컨센서스는 곧 투기세력의 의견이며, 차익거래나 ELS 헤지 등 일정 조건에 따라 기계적으로 매매하는 세력과는 무관하다. 단, 실제로 미결제에는 이들을 포함한 모든 수요가 포함되어 있기 때문에 일종의 '노이즈 신호'가 포함된다. 따라서, 미결제 분석을 위해선 최소한 이미 알려진 차익거래용 미결제라도 차감하고 비교해야만 한다.

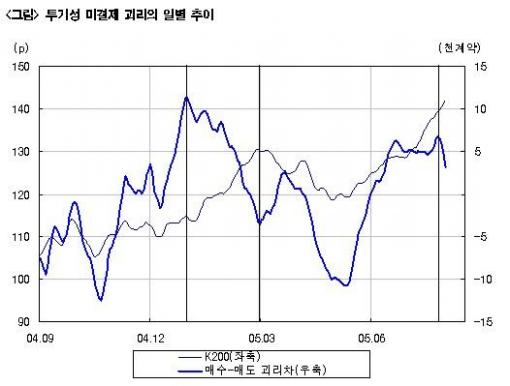

<그림> 투기성 미결제 괴리의 일별 추이

{kind=link}

(실전 해석 사례) 미결제 괴리를 이용한 지수 고점의 예측

상기 그림은 실전적 미결제 분석의 한 가지 사례로서, 총 미결제에서 차익거래용 미결제를 제외한 매수/매도 미결제의 괴리다. 여느 때와는 달리 12월말에 이미 미결제 괴리차의 고점이 형성돼 실제 지수 고점을 한참 선행하는 것으로 나타난다. 이후 미결제 괴리는 지수와 역 상관을 가졌는데, 미결제 괴리의 저점에서 지수 고점이 형성되어 있다.

이것은 지금도 마찬가지다. 미결제 괴리는 이미 7월초부터 증가를 멈춘 상태다. 앞서 언급한 대로 추세의 진행을 의미한다. 한편 최근 들어 감소 반전해 직전 12월과 유사한 패턴을 보여주고 있다. 만일 미결제 괴리의 하락 추세가 이어지다가 반전을 시작하면 그 부근에 지수 단기 고점이 형성될 수 있다는 얘기가 된다. 솜씨 있는 분들은 한번씩 그려보기 바란다