위험자산 매력 부각· 경기 개선에 내년에도 강세 예상

신용도 낮은 기업들이 발행하는 하이일드채권(고수익고위험 채권), 일명 정크본드가 올해 금에 이어 두 번째로 높은 수익을 투자자들에게 안겨준 것으로 나타났다.

JP모간에 따르면 올해 미국 정크본드(무디스 기준 B등급 이하) 수익률은 15%를 기록하며 금에 이어 두 번째로 높은 수익률을 냈다.

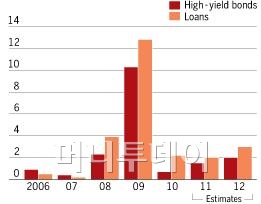

상황이 어려웠던 유럽에서도 회사채 발행은 역대 최대를 기록했다. 크레디트스위스에 따르면 유럽 기업들이 올해 발행한 정크본드는 510억 유로(684억 달러)에 달한다. 정크본드 발행이 가장 많았던 2006년보다 75% 많은 물량이다.

또 파이낸셜타임스는 올해 투기등급 기업들이 발행한 회사채가 총 3000억 달러에 달할 것으로 추산했다.

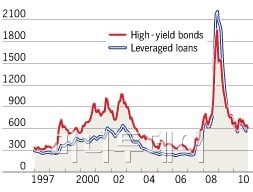

정크 본드 랠리는 지난해부터 이어졌다. 2008년 말 본격화된 경제위기와 함께 급락했던 정크본드는 지난해 3월부터 시작된 위험자산 반등세와 함께 회복돼 지난해 50%의 급등세를 기록했다. 은행권에서는 내년 더 많은 물량이 발행될 것이라 보고 있다.

정크본드 랠리에 대한 내년 전망도 대체로 긍정적이다.

최근 채권 시장 최대 이슈는 금리 상승 가능성이다. 채권 가격은 금리와 반대로 움직이는데 미국 감세 연장 안으로 경기개선 전망이 강화되며 미국 국채 금리(국채 가격은 하락)가 상승하는 등 금리 상승 가능성이 고조됐기 때문이다. 그러나 정크본드는 투자적격등급 기업의 채권보다 금리에 덜 민감하기 때문에 금리 변동 위험에서 상대적으로 덜 노출 돼 있다고 볼 수 있다.

정크본드의 매력을 평가하는 데 핵심 요소인 안전자산과의 수익률 차 역시 정크본드에 유리한 상황이다.

뱅크오브아메리카(BOA)-메릴린치 지수에 따르면 미국 정크본드의 수익률(금리)은 7.9%로 역대 최저였던 2007년 7.58%보다도 낮다. 2007년은 은행이 신용도 낮은 기업들에게까지 대출을 거의 무제한으로 공급해줬던 시기다.

그러나 스프래드, 즉 무위험 자산으로 분류되는 미국 국채와의 금리 차에서 볼 때는 당시와 다소 차이가 있다. BOA-메릴 지수에 따르면 2007년 241bp였던 스프래드는 현재 568bp다. 그만큼 안전자산보다 높은 수익 기회를 얻을 수 있다는 것이다.

독자들의 PICK!

'정크' 등급 기업들이 2009년~2010년 막대한 규모의 차환 고비를 넘겼다는 점도 투자자들에게 정크본드의 매력을 부각시킨다. 기업들의 디폴트율도 사상 최저수준이다.

바클레이즈의 운용 책임자 피터 토얼은 "(정크 기업들의) 차환이 아직 이슈이긴 하지만 채권 만기 문제가 가장 핵심적인 사안은 아니"라며 "시장이 개선되며 더욱 다룰만한 문제가 될 것"이라 말했다.

JP모간은 향후 2년 간 1800억 달러의 정크본드와 투기등급기업의 대출 만기가 돌아온다고 추정했다.

소시에떼제네랄의 수키 만 채권 투자전략가는 "2011년 환경은 정크본드를 지지하는 쪽으로 남아있을 것"이라며 "정크본드 투자 추이의 핵심은 위험추구 성향이 불확실한 경제전망 가운데 유지되느냐 여부"라고 설명했다.

그는 낮은 수준의 경제성장률과 중앙은행들의 완화정책이 지속되며 고수익고위험 자산의 매력을 높여 2012~2015년 만기가 돌아오는 정크 기업들의 차환 문제도 해결될 것이라 예상했다.

크레디트스위스의 유럽 레버리지 파이낸스 대표 매튜 체스타르는 "지난 2년간의 발행은 주로 기업들에 의한 것이었으나 내년 정크본드 발행은 사모펀드들이 소유한 기업들과 새로운 레버리지 바이아웃을 위한 자금조달이 늘어날 것"이라 전망했다.

정크본드 앞에 놓인 커다란 위험으로는 다음과 같은 것들이 꼽힌다. 2년간의 정크본드 랠리에서 얻은 수익에 만족하고 투자자들이 주식시장으로 돌아가는 상황과 경제 충격으로 금리가 급등하는 사태다.

S&P LCD의 스티븐 밀러 책임자는 '지정학적 사건, 유럽의 국가부도, 미국의 지방채 디폴트, 유가 급등, 무역 분쟁, 환율 위기' 등을 시장을 넘어지게 할 수 있는 요인으로 꼽았다.

{kind=link}

{kind=link}