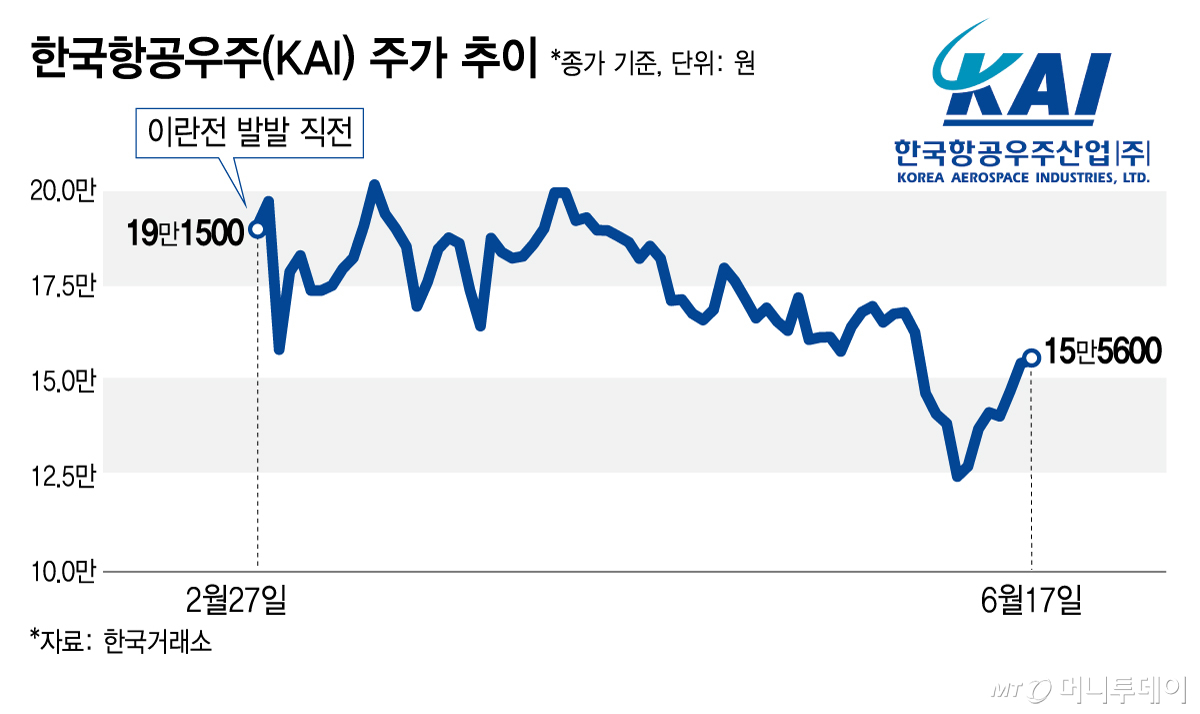

한국항공우주(146,500원 ▲9,000 +6.55%)(KAI)가 투자심리 냉각 국면에서 한화그룹의 추가매수 예고라는 호재를 맞았다. 증권가에선 잠재적 경영권 원매자가 장내매수에 나서면서 주가의 하방 경직성이 더해질 것이란 전망이 나온다.

17일 금융투자업계에 따르면 한화에어로스페이스는 전날 장 종료 후 공시로 올 연말까지 5000억원 규모 장내매수를 통해 KAI 지분율을 9.97%까지 높이겠다고 밝혔다. 매수가 완료되면 한화그룹의 KAI 지분율은 한화시스템 등 여타 계열사 보유분을 합쳐 12.5%까지 높아질 전망이다.

한화에어로는 지난 5월4일에도 5000억원 규모의 KAI 주식 장내매수를 연말까지 실시하겠다고 공시한 뒤 계획을 앞당겨 전날 매수 종료 사실을 공시했다. 이 기간 KAI의 합산 거래대금은 한국거래소 기준 3조4004억원으로 한화그룹의 장내매수는 종목 수급에 적잖은 영향을 미친 것으로 풀이된다.

증시의 관심은 KAI 지분 26.4%를 쥔 최대주주 한국수출입은행의 행보에 쏠린다. KAI는 민영화설이 잇따라 제기된 터다. 매각 방식에 따라 한화그룹의 경쟁자가 등장하며 주가 급등 국면이 나타날 수 있다고 전문가들은 설명했다.

채운샘 하나증권 연구원은 "KAI가 1분기 컨퍼런스콜에서 한화에어로스페이스의 지분 매입에 대한 사전 소통이 없었다고 안내했다"며 "시장에서 기대하는 민영화 여부는 우선 수출입은행의 판단이 주요 관전 포인트"라고 밝혔다.

채 연구원은 "만약 민영화 결정이 현실화한다면 국내 항공우주·방산 가치사슬에서 전략적 가치가 높은 KAI 특성상 여러 기업이 관심을 보일 가능성은 열려 있다"고 했다.

일각에선 한화그룹이 재차 KAI에 대한 지분율 확대에 나설 수 있다는 관측도 나온다. 기업 결합신고 기준선인 15%까지는 소폭 여유가 있고, 올 들어 한화에어로스페이스에 풍산 탄약부문 인수설이 제기될 만큼 재무사정이 양호하다는 이유에서다.

국내 증권사 한 연구원은 "KF-21 전투기 엔진 공급사가 한화에어로스페이스라는 점을 감안하면 KAI 경영권 인수가 산업적 시너지를 낼 여지는 충분하다"며 "한화에어로스페이스가 자금 소모를 요구하는 해외투자건을 다수 안고 있지만, 돌아올 수 있는 현금성 자산이 많아 재무적 관점에서도 무리는 없어 보인다"고 밝혔다.

이날 한국거래소에서 KAI는 장중 상승폭을 8300원(5.36%)까지 넓힌 뒤 강보합권인 15만5600원에 거래를 마쳤다. 에프앤가이드가 집계한 올 2분기 실적 컨센서스(시장전망치)는 연결 매출 1조2897억원·영업이익 1041억원으로, 전년 동기 대비 각각 55.7%·22.1% 증가할 전망이다.

{kind=link}