[종목대해부]최근 두 달 6개 증권사 목표주가 상향…역대 주가고점 7만원 돌파 전망도

지난해 7월까지만 해도 1만원을 넘지 않던 인터플렉스 주가가 약 1년 만에 4만8950원까지 올랐다. '오를 만큼 오른 게 아닐까' 싶지만 증권가 눈높이는 계속해서 '상향조정' 중이다.

20일 금융정보업체 와이즈에프엔에 따르면, 인터플렉스 평균 목표주가는 5만5400원이다. 최근 두 달간 리포트를 낸 7개 증권사(대신, 키움, IBK, NH, 흥국, 교보증권) 가운데 IBK투자증권을 제외한 6개 증권사가 모두 목표주가를 상향했다.

가장 높은 목표가를 제시한 증권사는 6만원을 내놓은 교보증권이다. 김갑호 교보증권 연구원은 "올해와 내년 실적추정치를 대폭 상향한다"며 "애플향 RF PCB 제공으로 실적이 극적으로 상승하고 있다"고 분석했다.

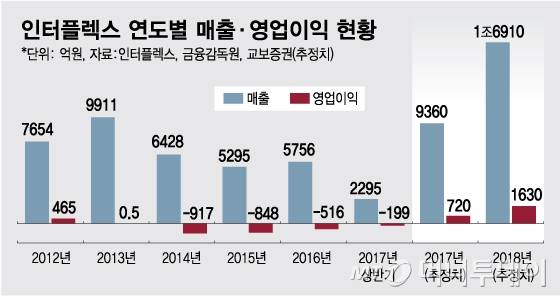

김 연구원은 3분기 매출과 영업이익을 각각 전년동기대비 69.6% 증가한 3108억원, 흑자전환한 396억원으로 예상했다. 4분기에는 터치와 OLED 용 FPCB 공급량이 더 늘어나면서 영업이익이 526억원에 달할 것으로 전망했다.

그는 "내년에는 올해보다 물량이 두 배 이상 증가할 것이기 때문에 매출은 1조7000억원, 영업이익은 1600억원을 돌파할 것"이라고 내다봤다. 이에 따라 7만원으로 주가 고점을 이루던 2012년 영업이익 470억원을 크게 웃돌아 주가도 최고가를 경신할 가능성이 높다고 판단했다.

올 들어 주가가 많이 오르긴 했지만 아직 상승여력이 높다고 애널리스트들은 보고 있다.

박강호 대신증권 연구원은 "현재 주가에 하반기 턴어라운드 기대감이 반영됐지만 내년 매출과 영업이익이 각각 전년대비 49.4%, 110.4%씩 증가해 수익성 턴어라운드가 이어질 것"이라며 내년 주당순이익을 59.6% 상향했다.

김지산 키움증권 연구원도 "2분기 실적은 RF-PCB 출하가 한 달 지연되면서 영업적자를 기록했지만, 3분기 들어 상황이 급변했다"며 "RF-PCB 출하가 본격화돼 3분기 매출은 3027억원, 영업이익은 361억원으로 사상 최대를 기록할 것"이라고 전망했다. 또 "국내, 베트남 공장이 완전 가동되는 4분기에는 사상 최고 실적을 다시 한 번 경신할 것"이라고 덧붙였다.

중장기적으로 수혜가 이어지면서 밸류에이션 프리미엄을 기대할 만하다는 분석도 있다.

독자들의 PICK!

이규하 NH투자증권 연구원은 "인터플렉스는 AR(가상현실)과 폴더블 스마트폰 등 미래 성장동력도 보유하고 있다"며 "애플, 삼성전자 이외에 중화권 업체들까지 RF-PCB 수요가 확대될 것으로 보여 인터플렉스 기업가치가 지속적으로 상승할 것"이라고 판단했다.

한편인터플렉스(6,600원 ▲760 +13.01%)는 지난 18일 증시에서 전날보다 2.41%(1150원) 오른 4만8950원에 거래를 마쳤다.

{kind=link}