키움증권이 원익QnC에 대해 목표주가를 2만4000원으로 상향 조정한다고 20일 밝혔다. 6개월 전에 제시한 기존 목표가는 2만3000원.

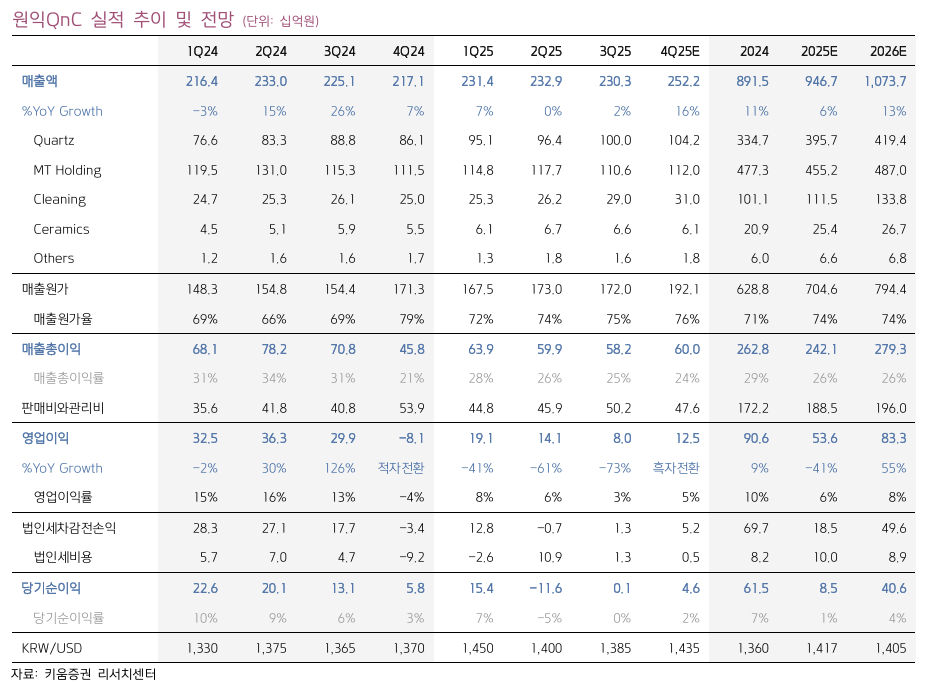

키움증권은 원익QnC의 내년 매출액을 1조737억원, 영업이익을 833억원으로 추정했다. 매출은 올해보다 13%, 영업이익은 55% 증가해 턴어라운드 할 것으로 봤다.

박유악 키움증권 연구원에 따르면 원익QnC의 매출은 삼성전자의 평택4 공장 투자와 TSMC향 판매 증가에 수혜를 입을 전망이다. 영업이익은 일회성 비용이 크게 반영됐던 MT Holding의 수익성 개선으로 올해 대비 55% 성장할 것으로 봤다. MT Holding의 경우 차량용 반도체 시황과 함께 2026년 실적의 추가 개선 여지가 있다.

박 연구원은 "원익QnC는 차입 비용 등으로 인해 영업외 비용이 크게 증가했고, MT Holding의 수익성에 대한 불확실성도 여전하기 때문에 긴 호흡으로 바라볼 필요가 있다"며 " 향후 차량용 반도체 업황과 MT Holing의 실적 반등 시점에 모멘텀이 강해질 것으로 판단한다"고 했다.

{kind=link}