LS증권(6,210원 ▲360 +6.15%)이 현대모비스(502,000원 ▲15,500 +3.19%)에 대해 투자의견 매수, 목표주가 58만원을 유지했다.

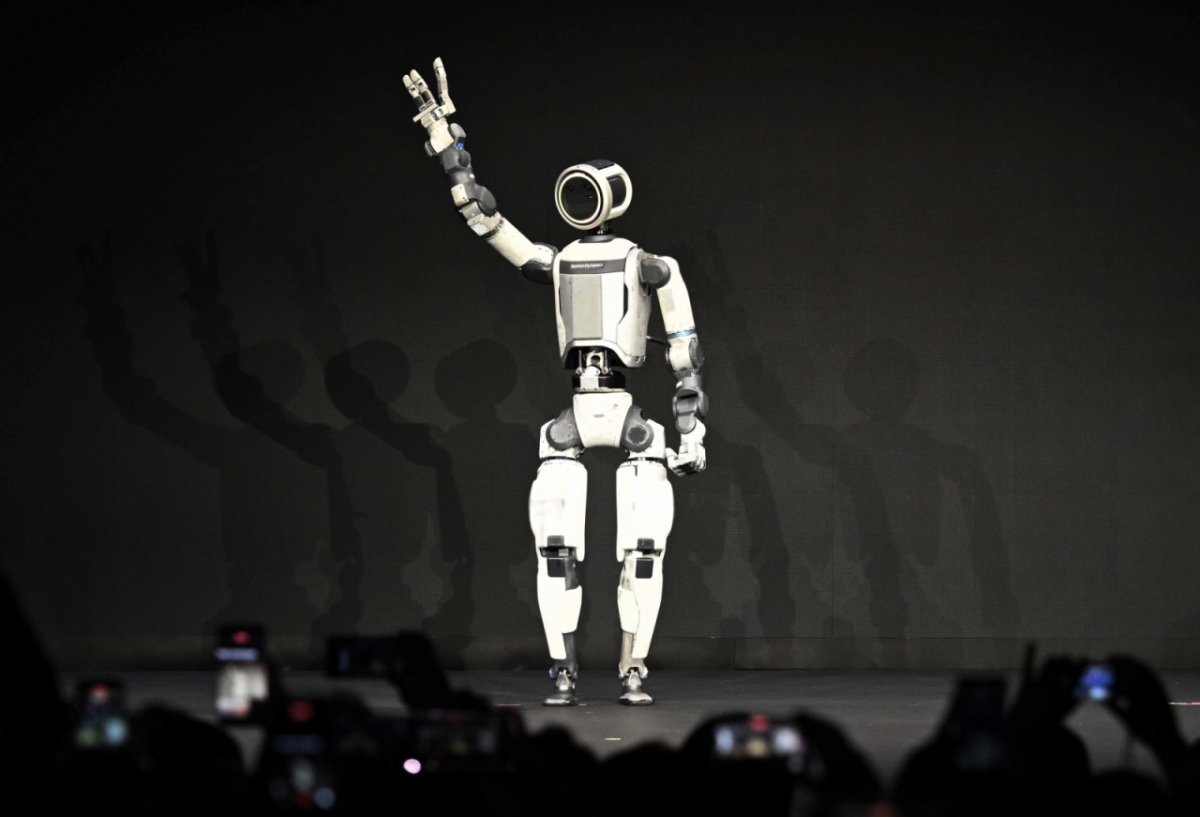

이병근 LS증권 연구원은 "현대모비스는 현대차그룹 로봇 계열사 보스턴다이나믹스에 한 대당 31개씩 들어가는 액추에이터를 전량 수주했다"며 "차세대 휴머노이드 로봇 아틀라스 대량 양산이 기대되는 2028년부터 로봇 매출도 확대될 전망"이라고 말했다.

이어 "보스턴다이나믹스 계획대로 2029년까지 15만대를 양산한다고 가정했을 때 현대모비스가 생산 비중 50%를 차지해도 2조5000억원 규모의 매출액이 휴머노이드 액추에이터에서 나올 것으로 예상된다"고 했다.

올해 실적은 관세 완화, 고부가 믹스 개선, 달러 강세, 물량 증가로 영업이익이 전년대비 15% 증가한 3조9000억원을 기록할 것으로 추정된다. 달러 강세가 지속되면서 AS(사후서비스) 부문 영업이익률 25% 수준을 유지하며 수익성에 기여할 것으로 보인다.

이 연구원은 "최근 보스턴다이나믹스 액추에이터 공급 기대감이 반영되며 밸류에이션(실적대비 주가수준) 재평가가 진행 중이나 여전히 역사적 P/E(주가수익비율) 밴드 중단 수준에 머물러 있어 추가 업사이드(추가 상승)가 충분하다"고 말했다.

{kind=link}