흥국증권이 현대오토에버(746,000원 ▲62,000 +9.06%)에 대해 로보틱스 부문 신사업 가치를 반영해 목표주가를 기존 18만원에서 52만원으로 상향한다고 21일 밝혔다. 이번 목표가는 담당자가 변경되면서 1년여만에 새로 산정됐다.

흥국증권에 따르면 현대오토에버의 올해 1분기 매출액은 전년동기대비 10.9% 증가한 9240억원, 영업이익은 22.0% 늘어난 326억원으로 추정된다. 시스템통합(SI)·IT아웃소싱(ITO) 부문은 견조한 성장세를 이어갈 전망이나, 차량용 소프트웨어(SW) 부문의 성장세는 다소 둔화될 것으로 봤다.

흥국증권은 다만 차세대 전사자원관리(ERP) 프로젝트를 중심으로 SI 부문의 견조한 성장이 이어지면서 SW부문의 부진을 다소 상쇄할 것으로 전망했다. 또 연내 차세대 네비게이션 모델 전환이 진행되면서 하반기에는 차량용 SW 부문의 성장세가 재차 강화될 것으로 예상했다. 현대오토에버는 현재 저가형 모델에 적용하기 위한 저원가 네비게이션 모델도 개발 중에 있다.

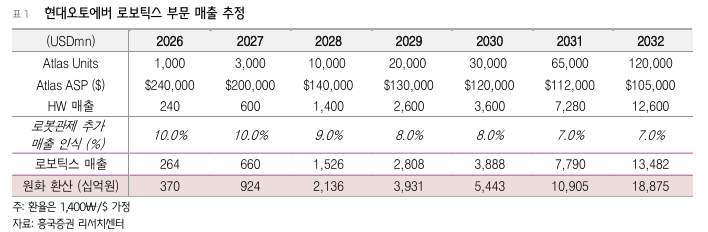

마건우 흥국증권 연구원은 "목표주가는 로보틱스 부문의 신사업 가치를 반영하기 위해 사업부문별 가치를 합산해 산정했다"며 "로보틱스 부문은 2028년부터 공장 내 본격적인 배치가 이뤄질 것으로 예상되 현금흐름할인 방식을 적용해 사업가치를 3조4000억원으로 평가했다"고 말했다.

{kind=link}