-

토마토시스템, '엑스빌더6 아이젠' GS인증 1등급 획득

AI(인공지능) 소프트웨어 및 디지털 헬스케어 전문기업 토마토시스템은 AI기반 UI·UX 자동화 솔루션인 '엑스빌더6 아이젠(eXBuilder6 AIGen)'이 한국정보통신기술협회(TTA)로부터 GS인증(Good Software) 1등급을 획득했다고 19일 밝혔다. GS인증은 소프트웨어의 기능 적합성, 성능 효율성, 호환성, 보안성, 신뢰성, 사용성 등 9개의 항목을 엄격히 시험하고 가치를 부여하는 국가 공인 인증 제도다. 이번 1등급 획득으로 '엑스빌더6 아이젠'은 제품의 품질과 안정성을 공식적으로 인정받았다. '엑스빌더6 아이젠'은 사용자의 요구사항을 분석해 UI 화면과 소스코드를 실시간으로 자동 생성하는 솔루션이다. 해당기술은 최근 '인공지능 응답을 이용한 UI 화면 설계 및 코드 자동 생성 방법' 특허 등록을 통해 기술적 차별성도 확보했다. 이 제품은 단순 개발 도구를넘어, 개발자가 원하는 작업을 스스로 계획·실행·검증하는 '에이전트' 형태로 진화하고 있다. 이를 위해 범용 에이전트 통신 표준인 모델 컨텍스트 프로토콜(MCP)을 도입했다.

-

"KT, 사업+주주환원 모멘텀에도 주가 싸다…목표가↑"-NH

NH투자증권은 19일 KT가 통신 사업의 안정성, 주주환원, 데이터센터 고성장 등 다양한 모멘텀을 보유하고 있지만, 글로벌 통신사 중 주가가 가장 싸다고 분석했다. 이에 KT 목표주가를 기존 6만7000원에서 8만원으로 상향하고, 투자의견 '매수'를 유지했다. 안재민 NH투자증권 연구원은 "5G 투자 사이클이 끝나고 이익 회수기가 본격적으로 시작되며, 한국을 포함한 글로벌 통신사들의 주가 상승이 이어지고 있다"고 말했다. 안 연구원은 "통신 본업의 안정적인 사이클이 2029년까지 지속돼 꾸준한 실적 성장이 기대되는 상황에서 KT는 글로벌 통신사들이 보유하지 않은 대규모 데이터센터(2028년까지 300MW로 확대 예정), 보유 부동산의 유동화를 통해 추가로 성장할 것"이라고 기대했다. 실제로 KT의 실적은 성장하고 있다. KT의 지난해 4분기 영업이익은 2273억원으로 전년 동기 대비 흑자로 전환했고, 매출액은 6조8500억원으로 4. 1% 증가했다. 안 연구원은 "지난해 4분기 KT영업이익은 시장 컨센서스(2099억원)를 상회했다"며 "정보 유출 사건에 따른 유심 교체 비용과 소비자 보상 비용이 반영됐으나 이를 제외하면 양호한 실적을 기록했다"고 분석했다.

-

헝셩그룹, 홍콩 투자社 대상 CB 발행…R&D 및 마케팅 강화

헝셩그룹이 홍콩 소재 사모펀드를 대상으로 전환사채(CB)를 발행한다고 19일 밝혔다. 헝셩그룹은 프리즘 프라이빗 에쿼티 인베스트먼트 리미티드 파트너십 펀드(PRISM PRIVATE EQUITY INVESTMENT LIMITED PARTNERSHIP FUND)를 대상으로 1600만 홍콩달러(약 30억원) 규모의 전환사채 발행을 결정했다. 조달된 자금은 제품 연구개발과 영업력 강화를 위한 마케팅 등으로 활용될 예정이다. 헝셩그룹은 100% 자회사 에이치에스뷰티를 통해 국내 중소 화장품 브랜드 30여개를 중국 시장에 유통하고 있다. 올해는 추가적인 유망 브랜드 발굴을 통해 외형 성장을 가속화해 나간다는 계획이다. 또한 주력인 완구사업도 고부가 프리미엄 완구 라인업 확대를 통해 수익성을 확대해 나갈 예정이다. 헝셩그룹 관계자는 "조달된 자금은 주로 연구개발, 마케팅 등 경쟁력 강화를 위해 투자될 예정"이라며 "화장품과 완구 사업의 제품 라인업 및 영업망 확대를 통해 실적 성장 기반을 다지겠다"고 말했다.

-

"LIG넥스원, 수주 확대에 비해 매출 환원 더뎌…목표가↓"-삼성

삼성증권은 19일 LIG넥스원의 이익 성장 속도가 더디다며 목표주가를 기존 59만5000원에서 54만원으로 하향하고 투자의견 '매수'를 유지했다. LIG넥스원의 지난해 4분기 영업이익은 전년 동기 대비 31. 8% 줄어든 421억원으로 시장 추정치를 40% 밑돌았다. 매출액은 전년 동기 대비 20. 3% 늘어난 1조4047억원을 기록했다. 한영수 삼성증권 연구원은 "LIG넥스원이 부진한 실적을 낸 핵심 원인은 역설적으로 대규모 수주"라며 "예상외 대규모 국내 연구 개발 프로젝트 수주로 약 500억원의 손실 충당금을 인식했다"고 분석했다. 수주 잔고가 빠르게 쌓이는 데 비해 매출로 환원되는 속도는 느리다고 봐 올해 이익 추정치를 20% 하향했다. LIG넥스원의 지난해 말 수주 잔고는 전년 대비 31% 증가한 26조2000억원이다. 5년 전과 대비하면 3. 2배 증가한 수준이다. 한 연구원은 "수주 잔고 급증의 일차적인 배경은 신규 수주 확대"라며 "하지만 회사가 수주한 대형 프로젝트들의 인도 일정이 예상보다 길어 쌓이는 수주 잔고가 매출로 소화되는 속도가 생각보다 더디다"고 말했다.

-

코르티스, 스포티파이서 올해 1억 회 이상 재생

하이브의 레이블 빅히트뮤직은 코르티스(CORTIS)의 음악이 글로벌 오디오·음원 스트리밍 플랫폼 스포티파이에서 올해에만 1억 회 이상 재생됐다고 19일 밝혔다. 이는 새해가 시작된 지 45일(1월 1일~2월 15일 자) 만에 세운 기록이다. 데뷔 앨범 'COLOR OUTSIDE THE LINES'에 수록된 6곡과 최근 발표한 애니메이션 'GOAT'의 삽입곡 'Mention Me'까지 단 7개 트랙으로 이룬 성과다. 미국 빌보드 차트에서도 코르티스의 놀라운 기세를 확인할 수 있다. 18일 미국 음악 전문 매체 빌보드가 공개한 최신 차트(2월 21일 자)에 따르면 이들의 데뷔 음반이 '월드 앨범' 12위에 안착하며 23주 연속 순위권에 들었다. 음반이 발매된 지 6개월 차에 접어들었음에도 꾸준한 인기가 돋보인다. 해외 러브콜과 대형 공연에서 펼친 무대가 노래의 화제성을 견인했다. 최근 코르티스는 K팝 가수 최초로 'NBA 크로스오버 콘서트 시리즈'(NBA Crossover concert series) 헤드라이너 공연과 '2026 러플스® NBA 올스타 셀러브리티 게임'(2026 Ruffles® NBA All-Star Celebrity Game) 하프타임 쇼를 장식했다.

-

NH투자증권, 배당 분리과세 수혜 기대…목표가↑-LS

LS증권이 NH투자증권에 대해 투자의견은 '중립'을 유지하되 목표주가는 기존 2만4000원에서 3만5000원으로 올렸다. 전배승 LS증권 연구원은 "실적추정치 상향을 반영해 목표주가를 3만5000원으로 상향하나 PBR(주가순자산비율) 1. 1배인 점을 감안해 보유의견(중립)을 유지한다"며 "지난해 이익 증가를 바탕으로 주당배당금(1200원) 확대가 예상되나 배당수익률은 4%를 예상한다"고 말했다. 이어 "사업 영위를 위한 별도기준 8조원 이상 자본유지 등으로 배당성향은 소폭 하락이 예상되나 40%를 상회할 것으로 보여 배당소득 분리과세 수혜가 가능할 전망"이라고 했다. 지난해 4분기 순이익은 2835억원으로 시장예상을 웃돌며 3분기에 이어 역대 최대 이익를 시현했다. 수수료수익이 전분기 대비 13% 증가한 데가 운용·기타이익이 높은 규모를 유지하며 분기 ROE(자기자본이익률) 12%의 고수익을 나타냈다. 지난해 연간 순이익은 1조300억원으로 1조원대를 기록했다. 올해 실적도 긍정적이다. 연초 이후 국내증시 호조에 힘입어 거래대금이 증가하고 있어 브로커리지 수익확대가 예상된다.

-

NHN, 목표가 20%↑…올해 정부사업·규제완화 호재-NH

NH투자증권이 19일 NHN에 대한 목표주가를 기존 대비 20% 상향해 4만8000원으로 제시했다. 투자의견은 '매수'를 유지했다. 안재민 NH투자증권 연구원은 "올해 정부 주도의 그래픽처리장치(GPU) 구축사업·클라우드 사업의 성장·일본 유명 지적재산(IP)을 활용한 게임 신작 2종·웹보드 규제 완화 등 긍정적 이벤트가 많다"며 "지난해 정상화한 실적이 안정적 성장세를 그릴 전망"이라고 밝혔다. 올해 실적 전망치로는 매출 2조7400억원, 영업이익 1584억원을 제시했다. 전년 대비 각각 8. 7%, 19. 6% 증가할 것이란 관측이다. 안 연구원은 "오는 25일 '최애의 아이' IP를 활용한 게임 '퍼즐스타'가 출시되고, 연중 파이널판타지 IP를 활용한 '디시디아 듀엘룸 파이널판타지'가 출시를 앞둔 가운데, 개발만 담당한 NHN은 마케팅 비용 부담 없이 성과에 따른 수익을 인식할 수 있을 것"이라고 했다. 또 "웹보드 게임의 월 구매한도가 지난달 말 국무회의를 통과해 100만원으로 상향됐고, 설 연휴 효과와 함께 성장할 것으로 기대한다"며 "정부로부터 수주한 GPU 구축사업은 올 1분기 중 마무리되고, 2분기부터는 매출에 반영할 수 있을 전망으로 NHN은 연 600억원 규모의 매출을 가이던스로 제시했다"고 밝혔다.

-

카카오게임즈, 신작은 하반기에야 나온다…목표가 7% 하향-NH

카카오게임즈가 기존 게임의 노후화와 신작 출시 지연으로 영업이익 적자가 지속될 것이라는 관측이 나왔다. 안재민 NH투자증권 연구원은 19일 리포트에서 "카카오게임즈에 대한 투자의견 Hold(중립)를 유지하나, 목표주가를 기존 1만4000원에서 1만3000원으로 하향 조정한다"고 밝혔다. 카카오게임즈의 지난 13일 종가는 1만5150원이다. 안 연구원은 "영업이익 적자가 지속되고 있는 가운데 신작 출시에 따른 이익 개선세는 2026년 하반기부터 나타날 전망이다"고 했다. 카카오게임즈의 올해 하반기 출시 예정작은 △오딘Q(MMORPG(다중접속역할수행게임, 3분기) △프로젝트C(서브컬처 육성시뮬레이션, 4분기) △프로젝트 OQ(MMORPG, 3분기) △아키에이지 클로니클(PC·콘솔 게임, 4분기) 등이다. 2027년 1분에는 액션RPG(롤플레잉 게임)인 크로노오디세이도 출시된다. 안 연구원은 "당분간 영업적자는 불가피하지만 오딘Q를 개발 중인 라이온하트는 오딘으로 개발력을 검증했고, 카카오게임즈 역시 퍼블리싱 역량이 충분하기에 신작 성과가 기대된다"고 말했다.

-

"씨에스윈드, 대규모 수주 지속…미국·유럽 성장 기대"-하나

하나증권은 씨에스윈드가 올해 미국과 유럽 시장에서 성장이 기대된다고 19일 분석했다. 투자의견 '매수'와 목표주가 6만8000원을 유지했다. 유재선 하나증권 연구원은 "지난해 4분기 씨에스윈드 매출액은 전년동기대비 16. 5% 늘어난 7833억원을 기록했다"며 "영업이익은 같은 기간 174. 4% 늘어난 722억원을 기록했는데 본질적인 타워 마진은 크게 개선됐던 것으로 추정한다"고 밝혔다. 그는 "지역별로 보면 미국, 유럽 수주가 89% 비중을 차지했다"며 "유럽을 대상으로 한 타워 물량이 증가하고 있고 하부구조물 인센티브가 발생했다. 미국에서는 정책 불확실성 해소로 대규모 수주가 지속되고 있다"고 했다. 유 연구원은 "미국 법인에서 올해로 생산된 이연 물량이 집중 인식될 예정"이라며 "올해 2분기부터는 최대 생산능력에 도달할 수 있을 것으로 보인다"고 밝혔다.

-

클래시스, 중국·미국 등 대형 시장 진출…목표가 8만3000원으로 상향-키움

키움증권은 클래시스에 대해 중국과 미국 등 대형 시장 진출로 중장기적으로 성장이 기대된다며 매수 투자의견을 유지하고 목표주가를 기존 8만1000원에서 8만3000원으로 상향한다고 19일 밝혔다. 클래시스의 지난해 4분기 매출액은 전년동기대비 25. 6% 증가한 934억원, 영업이익은 43% 늘어난 512억원을 기록했다. 해당 분기에 클래시스는 브라질 유통사 메드시스템스 관련 매출채권 대손상각비 42억원을 일시 환급 처리했다. 키움증권은 3월 초로 전망되는 인수 마무리 후 해당 채권을 대여금으로 인식하여 회수 기간을 1년에서 3년으로 늘리고 기업 정상화에 따른 현금 회수가 가능할 것으로 기대했다. 신민수 키움증권 연구원은 "클래시스의 매출액은 10월 영업일 수 감소로 국내 소모품 약세가 반영됐다"며 "대신 브라질 대손상각비 환입으로 영업이익이 기대치를 웃돌았다"고 말했다. 신 연구원은 또 "국내 순항, 브라질 회복, 유럽 외형 확대, 중국 신규 진출, 미국 성장 가속화 등 전 지역에서 주당순이익(EPS)을 확고히 만들어주고 있다"며 "대형 시장 진출 모멘텀으로 (주가) 리레이팅을 기대할 수 있을 것"이라고 했다.

-

"1000만원이 5.4억 됐다"…5년간 안 팔았더니 대박 난 주식들

지난 5년 간 코스피 시장에서 가장 많이 오른 종목은 HD현대일렉트릭으로 상승률이 5388. 64%에 달했다. 5년 전 HD현대일렉트릭에 1000만원을 투자했다면 5억4886만원으로 불어난 셈이다. 18일 금융정보업체 에프앤가이드에 따르면 지난 12일 기준 코스피 지수는 5년 전 대비 74. 98% 상승했다. 3100. 58이었던 코스피 지수는 5425. 39까지 올라왔다. 같은 기간 코스피 상장 종목(시가총액 5000억원 이상·20일 평균 거래대금 50억원 이상) 중 상승률이 가장 높은 종목은 HD현대일렉트릭이다. 5년 전 1만7600원이었던 주가는 지난 12일 5388. 65% 상승한 96만6000원을 기록했다. HD현대일렉트릭은 AI(인공지능) 시대 전력기기 수혜 주로 부상하며 시장의 주목을 받았다. 최근 1개월 상승률 13. 92%를 올리며, 여전한 주가 상승세를 이어가고 있다. 금융투자업계 전문가들은 앞으로도 HD현대일렉트릭의 질주가 계속될 것이라고 보고 있다. 김광식 교보증권 연구원은 "HD현대렉트릭이 청주 배전 캠퍼스를 설립하면서 북미 시장 진출 확장 기대감이 커지고 있다"며 "특히 빅테크 기업과 계약 논의가 상당 부분 진행된 것으로 보인다"고 말했다.

-

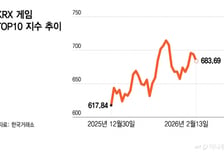

게임주의 우울한 설날…관전 포인트는

국내 게임업계가 증시 고공행진 와중에 뚜렷한 주가반등 없이 실적시즌을 마감한 것으로 나타났다. 지난해 나타난 증시활황 소외현상이 장기화하는 것으로 풀이된다. 16일 한국거래소(KRX)에 따르면 코스피·코스닥 게임사 10종목을 종합한 'KRX 게임 TOP10 지수'는 지난 13일 683. 69로 장을 마쳤다. 연초 대비 상승률은 10. 66%로 코스피(30. 68%)·코스닥(19. 52%) 지수를 밑돈 것으로 집계됐다. 종목별로 보면 올 들어 두 자릿수 주가 상승률을 기록한 게임사는 신작 '붉은사막' 예고로 변동성을 키운 펄어비스(33. 42%)와 넷마블(18. 55%)·위메이드(10. 62%) 세 곳이다. NHN(6. 14%)·엔씨소프트(5. 21%)·크래프톤(4. 47%)은 상승률이 한 자릿수에 그쳤다. 같은 기간 카카오게임즈·넥슨게임즈·더블유게임즈는 0~1%대 상승률로 답보했고, 시프트업은 주가가 6. 34% 하락한 것으로 나타났다. 연초 개별주로 투자했다면 시장 평균수익률보다 부진한 성과를 냈을 가능성이 높은 셈이다.