-

삼성전자, 장 초반 상승…미국 기술주 상승 훈풍

삼성전자가 상승 중이다. 필라델피아 반도체 지수가 오르는 등 간밤 미국 증시에서 기술주가 강세를 보이자 영향을 받은 것으로 보인다. 30일 오전 9시8분 현재 삼성전자는 전날 대비 8500원(2. 63%) 오른 33만15000원에 거래되고 있다. SK하이닉스는 강보합세다. 전날 대비 0. 72% 상승 중이다. 29일(현지시간) 미국 증시에서테슬라는 8. 5%, 알파벳은 4. 8%, 아마존은 3. 2%, 엔비디아는 1. 4%, 메타는 2. 2% 뛰었다. 일론 머스크의 우주 기업 스페이스X는 7. 2% 올랐다. 필라델피아 반도체 지수는 3%대 상승 마감했다.

-

아이엘, 삼성전자 종합기술원·화웨이 최고기술자 출신 정문식 교수 영입

풀스택 모빌리티 플랫폼 기업 아이엘은 정문식 박사를 초대 CAIO(최고 인공지능책임자)로선임해 피지컬AI(인공지능) 연구소를 출범한다고 30일 밝혔다. 이번 선임은 휴머노이드 산업의 핵심 경쟁력으로 부상하고 있는 AI와 운영 데이터 역량을 강화하기 위한 전략적 결정으로, 아이엘은 이를 계기로 휴머노이드 운영 데이터 기반 피지컬AI 운영 데이터 플랫폼 구축에 속도를 낼 계획이다. 정문식 CAIO는 카이스트 기계공학 박사 출신으로 삼성전자 종합기술원, 삼성전자 DMC연구소, 삼성전자 무선사업부를 거쳐 화웨이 ICT 부문 치프 익스퍼트(Chief Expert) 등을 역임한 글로벌 AI 전문가다. 서울대학교 AI연구원에서 피지컬AI를 중심으로 월드 모델, LAM(행동생성모델)등 제조·로봇 분야 차세대 인공지능 관련 연구를 수행해 왔다. 아이엘은 이번 CAIO 선임과 함께 피지컬AI 연구소를 신설하고 휴머노이드 '아이엘봇'(ILBOT) 운영 과정에서 축적되는 산업 현장 데이터를 기반으로 차세대 피지컬AI 모델 개발 체계를 구축할 계획이다.

-

HLB파나진, AOC 핵심 특허 출원·정부 지원사업 선정

HLB파나진은 최근 '감마(γ) 변형 PNA(인공 DNA) 또는 치료용 조성물'에 대한 특허를 출원했다고 30일 밝혔다. 이번 특허는 회사의 독자적인 펩타이드 핵산(PNA) 플랫폼에 감마-아미노카르복실산(γ-ACA) 변형 기술을 접목한 것이 핵심이다. 앞서 HLB파나진은 γ-ACA 변형 PNA가 폐암 세포주에서 종양 유발 마이크로 RNA(miR-221-3p)를 효과적으로 억제하고, 종양억제 유전자 CDKN1B(p27)의 발현을 회복시켰다는 연구 결과를 국제학술지 '커런트 이슈 인 몰레큘러 바이올로지'에 발표한 바 있다. 이번 특허 출원은 해당 연구 성과를 기반으로 기술의 권리화를 추진하고 향후 치료제 개발 및 사업화 기반을 강화하기 위한 것이다. HLB파나진은 이번 기술을 통해 항체의 정밀 표적 기능과 핵산 치료제의 유전자 조절 기능을 결합한 AOC(항체-올리고뉴클레오타이드 접합체)의 핵심인 PNA 기반 페이로드 기술 경쟁력을 확보하게 됐다. 기존 AOC 페이로드로 활용돼 온 포스포로디아미데이트 모르폴리노 올리고머(PMO) 등은 화학 구조가 고정돼 있어 성능 고도화에 한계가 있다.

-

SK, 2100조 투자 메가 프로젝트 수혜 톡톡…목표가 42% 상향-삼성

SK가 정부의 서남권 반도체 대규모 프로젝트와 관련해 핵심 수혜주가 될 것이라는 분석이 나왔다. SK그룹 전체의 이익 체력이 오르면서 주가도 상승할 것이라는 기대감이다. 박세웅 삼성증권 연구원은 30일 리포트에서 "SK에 대해 목표주가를 95만원으로 기존 대비 42% 상향하고 지주 업종 최선호주로 제시한다"며 "목표주가는 보유 지분가치 상승을 반영해 목표 NAV(순자산가치)를 상향하고 할인율 52%를 적용해 산출했다"고 밝혔다. 삼성증권에 따르면 SK가 보유한 자회사 지분가치가 지난 5월 82조원에서 이달 107조원으로 확대됐다. 박 연구원은 "지난 29일 발표된 메가프로젝트에서 SK그룹이 반도체 및 AI DC(인공지능 데이터센터) 관련 도합 2100조원 투자를 발표한 가운데, 동사의 이익 체력 강화가 기대된다"며 "이에 기반한 자본 여력을 바탕으로 주주환원 등 효율적 자본 배치가 가시화될수록 NAV 할인율이 축소될 것"이라고 설명했다. 삼성증권에 따르면 지난 29일 기준 SK의 NAV 할인율은 55% 수준이다.

-

엠플러스, '코스닥 커넥트 2026' 부스 운영 기업 선정…기관 대상 기업가치 제고 전개

이차전지 조립장비 전문기업 엠플러스가 코스닥 시장 30주년 기념 통합 IR 행사인 '코스닥 커넥트(KOSDAQ CONNECT 2026)'의 IR 부스 운영 기업으로 선정됐다고 30일 밝혔다. 엠플러스는 한국거래소, 코스닥협회, 한국IR협의회가 공동 주관하는 이번 통합 IR 행사에서 독자적인 부스를 운영하며 기관투자자와 벤처캐피탈(VC)을 대상으로 중장기 사업 전략을 공유할 예정이다. 행사는 내달 1일 서울 여의도 콘래드호텔을 시작으로 2일과 3일은 한국거래소에서 순차적으로 진행된다. 엠플러스는 행사 마지막 날인 7월 3일 한국거래소 홍보관 2층에 마련된 IR 부스에서 오후 1시 30분부터 5시 30분까지 기관투자자들과 만난다. 회사는 소그룹 미팅과 자율 미팅을 병행해 글로벌 배터리 장비 경쟁력과 신사업 로드맵을 심도 있게 전달할 계획이다. 특히 최근 정부의 코스닥 시장 활성화 지지 기조에 발맞춰, 정책 수혜 기대감이 고조되는 시점에 투자자 접점을 넓히고 적극적인 밸류업 활동에 나서겠다는 방침이다.

-

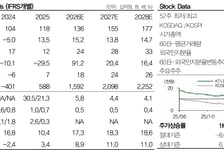

삼성전자, 이익·환원 기대에 목표가 59만원-신한투자증권

신한투자증권이 삼성전자에 대해 이익 성장과 주주환원에 힘입어 주가 랠리가 재개될 것이라며 목표주가를 59만원으로 7% 상향했다. 투자의견은 '매수'를 유지했다. 30일 김형태 신한투자증권 연구원은 "12개월 선행 BPS(주당순자산가치) 13만1556원(기존 대비 +3%)에 목표 주가순자산비율(PBR) 4. 5배(D램 경쟁기업군 평균)를 적용했다"고 했다. 김 연구원은 "대규모 투자에도 2028년까지 공급부족 해소 가능성은 제한적"이라며 "서버향 메모리 수요가 견고하고 LTA(장기공급계약)을 위한 가격 협상을 다수 진행 중으로 추정한다"고 했다. 이어 " 250조원에 육박하는 FCF(잉여현금흐름) 기반 주주환원정책도 기대 요인"이라고 했다.

-

"현대차, 2분기 실적↓… 신차 출시로 하반기엔 반등할 것"-NH

NH투자증권은 현대차의 2분기 실적이 전년 동기 대비 감소했지만 하반기에는 신차 출시에 힘입어 실적이 반등할 것이라고 30일 전망했다. 목표주가 86만원과 투자의견 '매수'를 유지했다. NH투자증권은 현대차의 2분기 영업이익이 전년 동기 대비 13. 4% 감소한 3조1179억원을, 매출액은 0. 3% 내린 48조1194억원을 기록할 것으로 전망했다. 하늘 NH투자증권 연구원은 "신차 모멘텀의 부재와 국내 부품사 화재 발생으로 인한 생산 차질, 중동 수출판매 감소 등에 영향받을 것"이라며 "2분기 평균 원/달러 환율은 약 1500원 수준으로 고환율의 수혜가 지속될 것으로 기대되지만 기말환율 상승은 판매보증비 부담을 확대하는 요인"이라고 분석했다. 실적은 2분기를 기점으로 하반기부터 턴어라운드(실적 반등)할 것으로 내다봤다. 하 연구원은 "부품사 화재로 인한 생산 차질은 이달부터 정상화되어 판매되기 시작했다"며 "하반기에는 유럽 아이오닉3 출시 및 국내 그랜저 하이브리드(HEV), 신형 아반떼, 싼타페 F/L(부분변경모델) 등 신차 출시가 예정됐다"고 말했다.

-

"GS리테일, 목표가 3.2만…실적 양호해 주가조정은 기회"-키움

키움증권이 30일 GS리테일에 대한 목표주가를 기존 대비 6. 7% 높은 3만2000원으로 상향했다. 실적이 개선세에 접어든 가운데 주가 조정이 나타나 반등을 기대할 수 있다는 분석이다. 투자의견은 '매수'를 유지했다. 올 2분기 영업이익 추정치는 1051억원으로 제시했다. 전년동기 대비 22% 늘어 컨센서스를 소폭 상회할 것이란 관측이다. 박상준 키움증권 연구원은 "편의점은 내수 소비경기 호조, 자사 부진점 구조조정에 따른 점포 믹스 개선, 경쟁사 점포 구조조정에 따른 반사수혜 등에 힘입어 동일점 매출이 전년동기 대비 약 6% 증가할 것"이라며 "지난 분기에 이어 감가상각비 증가가 둔화하며 전년동기 대비 영업이익 증가폭이 24%로 크게 나타날 전망"이라고 밝혔다. 그러면서 "슈퍼마켓은 내수 호조에 따른 동일점 매출이 전년동기 대비 4% 증가할 전망이며 점포 출점에 따른 매출 증가로 영업이익이 증가할 것"이라며 "홈쇼핑은 전체 취급고 감소에도 수익성 높은 패션 등 유형상품 중심의 판매 확대를 통해 순매출액과 영업이익 모두 전년동기 대비 증가할 전망"이라고 했다.

-

"현대백화점, 내수강세·인천공항 DF2 오픈 호조…목표주가 24만원"-한화

한화투자증권이 현대백화점의 내수강세와 인천공항 내 DF2 면세점 오픈으로 2분기 시장 전망치를 뛰어넘는 영업이익을 낼 것이라며 목표주가를 높였다. 이진협 한화투자증권 연구원은 30일 리포트에서 "현대백화점은 2분기 922억원의 영업이익을 기록하며 시장 전망치(828억원)을 상회할 것"이라며 투자 '매수' 의견을 유지하고 목표주가는 19만원에서 24만원으로 상향 조정했다. 이 연구원은 현대백화점과 면세점 두 부문의 수익성 개선을 전망했다. 2분기 백화점 영업이익은 1184억원, 면세점은 71억원으로 각각 예상했다. 이 연구원은 "백화점은 내수강세와 외국인 매출 성장에 힘입어 영업이익이 전년동기대비 71% 증가할 것"이라며 "1분기 이례적으로 경쟁사인 롯데쇼핑 대비 기존점 성장률이 약세를 보였는데 2분기부터 외국인 매출 성장세도 확장이 본격화되며 일시적으로 뒤집힌 성장률 순위(신세계 > 현대 > 롯데)가 정상화됐다"고 짚었다. 1분기 명동, 부산 상권 중심으로 외국인 매출이 성장해 현대백화점에는 디스카운트 요인으로 작용했지만 2분기부터는 제자리를 찾았다는 진단이다.

-

텔콘RF제약, 감자 후 거래 재개...제약사업부 경쟁력 강화

텔콘RF제약이 30일 무상감자 절차를 마무리하고, 이날 변경 상장과 함께 주식 거래를 재개한다. 회사는 지난 9일 결손금 보전 목적의 10대 1 비율 무상감자를 완료했다. 재무구조 개선을 바탕으로 제약사업부 경쟁력을 강화해 안정적 성장 기반을 구축할 방침이다. 텔콘RF제약의 제약사업부는 성장세를 이어가고 있다. 2025년 제약사업부 매출은 2024년 대비 약 30% 성장했다. 회사는 위장관보호제 제품군(알지셀액, 성분 알긴산나트륨)을 중심으로 한 수요 확대가 실적 성장을 이끌었다고 설명했다. 생산 및 물류 인프라 투자도 확대한다. 회사는 증가하는 수주 물량에 대응하기 위해 생산 공정 효율화와 물류 자동화를 단계적으로 추진하고 있다. 생산성 향상을 위한 팔레타이저 구축과 수탁사 제품 입·출고 효율을 높이기 위한 2천셀 규모 하이랙(High Rack) 창고도 신축이 예정돼 있다. 텔콘RF제약 관계자는 "결손금 보전 목적의 무상감자가 성공적으로 마무리돼 재무구조가 안정됐다"며 "제약사업부의 생산능력 확대와 설비 투자를 통해 매년 300억원 이상의 매출을 안정적으로 창출 가능하도록 사업 기반을 강화하는 중"이라고 말했다.

-

사토시홀딩스, '게임클럽' 바이낸스 웹3 지갑 등록…亞 예측 시장 공략

사토시홀딩스는 자회사를 통해 운영 중인 블록체인 기반 예측플랫폼 '게임클럽(GameClub)'이 세계 최대 가상자산 거래소 바이낸스(Binance) Web3 월렛 '디스커버(Discover)'의 디앱(DApp) 등록 승인을 받았다고 26일 밝혔다. 이와 함께 글로벌 블록체인 보안 전문기업 서틱(CertiK)의 스마트컨트랙트 보안 감사도 성공적으로 완료했다. 최근 미국을 중심으로 칼시(Kalshi), 폴리마켓(Polymarket) 등 규제 기반 및 블록체인 기반 예측시장 플랫폼들이 차세대 디지털 금융 분야로 급부상하는 추세다. 메타 등 빅테크 기업들도 서비스 도입을 검토 중이다. 게임클럽은 바이낸스 월렛 소프트웨어 개발키트(SDK) 연동과 품질 검증 절차를 완료함에 따라, 수천만 명에 달하는 바이낸스 월렛 이용자가 별도 검색 없이 플랫폼에 직접 접속할 수 있는 환경을 구축했다. 특히 아시아 이용자 비중이 높고 글로벌 웹3 생태계에서 사용자 기반이 활발한 'BNB 스마트체인(BNB Chain)'을 기반으로 고안된 만큼, 바이낸스 월렛과의 연동 시너지가 아시아 지역 신규 유입을 견인할 것으로 전망된다.

-

KT나스미디어, 플랫폼이 실적 성장 주도…투자의견 '매수'-DB

DB증권이 KT나스미디어에 대해 플랫폼이 실적 성장을 주도할 것으로 보고 투자의견을 매수로 유지한다고 30일 밝혔다. 다만 광고 시장 침체와 지속된 주가 상태를 반영해 목표주가는 기존 1만9000원에서 1만4000원으로 하향한다고 했다. DB증권은 KT나스미디어의 2분기 매출액이 전년동기대비 15% 감소한 302억원, 영업이익은 107. 4% 증가한 54억원을 기록할 것으로 추정했다. 플랫폼 매출은 같은 기간 26. 4% 늘며 고성장세를 나타낼 것으로 봤다. 신은정 DB증권 연구원은 "지마켓, SSG닷컴 등 구매보장형 CPS 성과가 확대되며 거래액이 확대되고 있고 매체비용 효율화가 진행되면서 이익률이 개선되고 있다"며 "지하철 옥외 광고의 취급고도 중소형 광고주 중심으로 증가하고 있는 것으로 파악된다"고 말했다. 신 연구원은 또 "디지털광고 매출은 DA, SA 시장 침체, 매체들의 수수료율 상승 영향으로 턴어라운드가 쉽지 않을 것"이라며 "플랫폼 매출이 나스의 메인 사업부로 정착했고 나스도 서비스 초반 대비해서 매체 비용 효율화로 이익률을 많이 끌어올리고 있다"고 했다.