바이오톡스텍(3,100원 ▲50 +1.64%)이 지난해 내수와 수출 동시 확대에 힘입어 매출 성장에 성공했다. 올해는 비임상 수주 확대와 영장류 임상시험수탁기관(CRO) 자회사 키프라임리서치의 성장 등을 통해 수익성 개선이 본격적으로 나타날 것으로 기대하고 있다. 국내 대표 비임상 CRO 기업으로 업황 부진을 딛고 3년 만에 흑자전환에 성공할 수 있을지 주목된다.

바이오톡스텍은 최근 국내외 제약 및 바이오 고객사로부터 신약 개발 초기 단계의 비임상 CRO 주문이 늘고 있다고 27일 밝혔다. 정부의 바이오 산업 육성 정책에 따른 신약 연구 과제 증가와 해외 수주 확대 등이 이어지면 매출 성장과 수익성 개선에 탄력이 붙을 것으로 보인다.

바이오톡스텍은 비임상 CRO 전문기업으로 주로 설치류와 비설치류, 세포 등을 이용해 의약품을 비롯해 식품과 화장품, 화학물질 등에 대한 안전성과 독성 평가 등을 수행한다. 자회사 키프라임리서치는 영장류 비임상 시험을 담당하며 바이오톡스텍과 시너지를 창출하는 데 집중하고 있다.

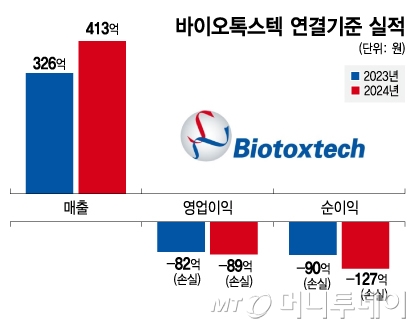

바이오톡스텍은 2007년 코스닥 시장 상장 뒤 국내 비임상 CRO 시장 지배력을 바탕으로 꾸준히 성장했다. 하지만 2023년 국내 바이오 산업 침체와 제약 및 바이오 기업의 신약 파이프라인 연구 투자 감축 등에 따른 업황 부진으로 실적이 악화했다. 2023년 연결기준 매출액은 326억원으로 전년 대비 12.5% 줄었고, 영업손실 82억원을 기록하며 적자전환했다.

바이오톡스텍은 비교적 어려운 업황 속에서 1년 만에 매출액을 성장 추세로 전환하며 비임상 CRO 시장 지배력을 입증했다. 지난해 내수와 수출이 동시에 늘며 매출액 413억원을 기록했다. 전년 대비 26.7% 증가한 수치로, 역대 최고 매출액을 경신했다. 지난해 내수 매출액은 354억원으로 전년 대비 17.2 증가했고, 수출 규모는 59억원으로 전년 대비 2배 이상 커졌다. 지난해 말 기준 수주잔고는 393억원으로 전년 대비 16.8% 늘었다.

다만 자회사 키프라임리서치의 오송 영장류 비임상시험 센터가 본격 가동에 나서면서 시설 투자와 운영비용이 증가한 영향 등으로 연결기준 영업적자 폭은 커졌다. 일종의 영장류 CRO 시장 초기 진입 비용을 댄 셈이다.

바이오톡스텍은 현재 키프라임리서치 전체 매출액의 절반 이상이 해외에서 발생하는 가운데 해외 주요 고객사의 반응이 고무적이라고 평가했다. 고객 주문 확대에 따라 올해 키프라임리서치의 매출액은 200억원에 육박하며 전년 대비 2배 이상 늘 것으로 전망했다. 본격적인 매출 증대에 따라 첫 흑자전환에 성공하겠단 목표다. 이어 올해 준비 작업을 거쳐 내년 키프라임리서치 기업공개(IPO) 절차에 돌입할 계획이다.

독자들의 PICK!

바이오톡스텍 관계자는 "코로나19(COVID-19) 팬데믹(세계적 대유행) 이후 국내 바이오 산업이 투자수요 저하와 유동성 악화 등으로 어려움을 겪었는데, 특히 초기 단계 파이프라인 시험에 대한 투자가 줄며 많은 비임상 CRO 기업이 실적 악화에 시달렸다"며 "일부 코로나19 백신 및 치료제의 임상시험이 진행되면서 임상 CRO는 어느 정도 선방한 것과 대조적"이라고 설명했다.

이 관계자는 이어 "최근엔 국내 제약 및 바이오 시장 업황도 점차 살아나는 추세고, 실제 비임상시험에 대한 주요 고객사의 문의가 늘고 있는 상황"이라며 "올해부터 CRO 시장이 정상화될 것으로 기대되는 가운데 정부 정책 과제 확대와 거래처 주문 증가, 비용 절감 노력 등을 토대로 매출 성장과 수익성 향상에 집중하겠다"고 말했다.

{kind=link}