신용융자 제한효과가 본격화될 경우 전날 신용부담이 상대적으로 큰 코스닥 시장이 급락한 것처럼 ‘꼬인 수급’으로 주가 하락이 장기화될 것이라는 우려가 커지고 있다. 특히 신용융자 규모를 증권사 자기자본 대비 40% 수준, 또는 증권사 당 5000억원 이하로 제한하게 되면 추가적인 신용창출이 불가능할 뿐만 아니라 일부에서는 신용의 절대 규모도 줄여야 한다. 시기적으로도 7~8월에는 신용 만기매물이 예상되고 있다.

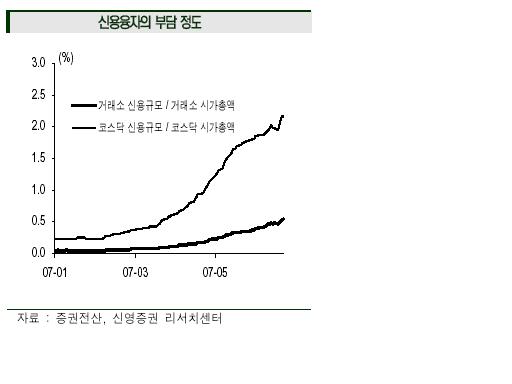

신영증권(165,400원 ▲7,800 +4.95%)은 그러나 27일자 데일리를 토해 증권사의 신용융자 제한에 따른 수급 악화 영향은 제한적이라고 주장했다. 증권사의 자기자본 확충이 장기적으로 진행되고 있으며 최근의 신용규모는 시가총액 대비로 보면 충분히 감내할 만한 수준이라는 것이다. 오히려 이번 신용융자 제한 조치로 말미암아 간접투자로의 전환이 보다 강화될 가능성이 있다고 신영증권은 강조했다.

김세중 투자전략팀장은 "신용융자 제한에 의한 일시적인 주가 조정이 크게 나타난다고 해도 간접투자 중심의 주식시장 참여는 앞으로도 계속 확충되어 전체 시장을 안정화시키는 역할을 할 것"이라고 말했다.

신영증권은 미국의 헤지펀드 파산 위험에 대해서도 "헤지펀드 파산이 진정되지 않고 계속 확산된다면 3분기 중 증시의 재상승 논리도 상당한 타격을 입을 수 밖에 없다"며 "하지만 미국의 헤지펀드 파산 위험은 통제권 내에 머물 것"이라고 지적했다.

일단 금리가 크게 오를 가능성이 높지 않다고 보았다. 헤지펀드의 파산 위험도 사실은 미국의 금리 상승에 기인한다. 금리 상승은 부동산 경기 회복을 지연시키고 모기지론을 기초자산으로 하는 각종 파생 상품의 손실을 가져오는 것.

신영증권은 미국의 금리가 장기 상승세로 전환되었다는 논리에 회의적이라며 미국 국채수익률이 5.5%를 넘지 않는다면 과거 추세대로의 복귀가 아니라 과거 여러 차례 나타났던 일시적 저항선 돌파 정도로 보는 게 합리적이라고 보았다.

{kind=link}