[머니위크]창간2주년 기획/10 in 10 ⑤자영업자

'자영업자 vs 샐러리맨?'

과연 둘 중 부자가 되기 쉬운 사람은 누구일까? 흔히 "샐러리맨이 쥐꼬리 같은 월급으로 어떻게 돈을 모아?" 하고 자영업자의 손을 들기 쉽지만 꼭 그렇지는 않다.

<샐러리맨 부자되기>(도서출판 새빛 펴냄)란 책에서는 ①샐러리맨은 일정한 월급이 있고 ②쉽게 파산하지 않으며 ③자기계발을 할 시간이 많다는 점 등을 들어 샐러리맨이 자영업자보다 오히려 부자 되기 유리한 위치에 있다고 주장한다.

이를 뒤집으면? 안정적인 월급이 없고, 파산하기 쉬우며, 휴일도 없이 일하기 쉬운 자영업자는 재테크에 있어 더 많은 위험에 노출돼 있는 셈이다.

그렇다면 자영업자의 재테크는 더 남달라야 하지 않을까?

젊음을 밑천으로 1인 창업에 나선 자영업자가 어떻게 하면 10년 뒤 안정된 자금을 구축할 수 있을지 재테크 전문가의 조언을 들었다. 평범한 자영업자의 거창한 꿈 '10억 만들기' 포트폴리오를 소개한다. 과연 그 꿈은 이뤄질 수 있을까?

{kind=link}

◆월 수입 500만~700만원으로 텐인텐 도전?

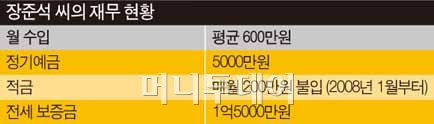

일산에서 자동차광택전문점을 운영하는 장준석(33) 씨는 직원 없이 1인 가게를 꾸려가고 있다. 지금은 육체노동이 많은 이 일을 혼자서 하고 있지만 10년쯤 더 뒤에는 나이가 있는 만큼 직원을 고용해 보다 규모가 큰 가게를 운영하는 것이 꿈이다. 과연 어떻게 투자해야 10억원 만들기에 성공할 수 있을까?

지난해 창업한 그는 월 평균 500만~700만원(많을 때는 월 1000만원 이상) 정도를 벌고 있는데 현재는 적금에 매달 200만원씩 넣고 있다. 이외는 정기예금에 예치해둔 5000만원이 저축의 전부다.

{kind=link}

수입이 불규칙적이고 금융지식이 많지 않아 투자하기가 두렵다. 그런데 아직 미혼이라서 그런지 돈이 고이지 않고 어디론지 술술 새나간다며 고민 중이다.

장 씨는 신동일 국민은행 압구정PB팀장, 윤의필 골든브릿지금융판매PB팀장으로부터 '10억 만들기' 및 건전한 자산관리에 관한 상담을 받았다.

◆샐러리맨보다 2배는 더 저축한다는 각오로"

자영업자의 경우 소비의 오류에 빠지기 쉽다. 돈을 많이 벌 때는 많이 번대로 써버리다가 적게 벌 때는 지출을 줄이지 못하고 마이너스의 함정에 빠지기 쉽다.

독자들의 PICK!

이에 신동일 팀장은 "사업이 잘될 때나 안될 때나 항상 샐러리맨보다 더 저축한다는 각오로 임하지 않으면 재테크에 실패할 확률이 높다"고 했다.

우선 장씨의 경우 월 저축액이 200만원 수준으로 소득 대비 저축 비율을 높일 필요가 있다. 신동일 팀장은 "장씨의 월수입 평균이 600만원선이므로 저축 및 투자 금액을 월 300만원으로 상향하는 노력을 하는 것이 바람직하다"고 했다.

윤의필 팀장은 10억원이라는 목표를 위해 더 허리띠를 졸라맬 것을 당부했다. 윤 팀장이 제안한 저축(투자)액은 월 362만원이다.

이들 전문가들이 포트폴리오의 중심에 둔 금융상품은 펀드다. 신동일 팀장은 올 하반기에서 2010년 상반기 코스피지수를 1900~2000선으로 전망하며 "월 저축액의 50%(150만원)를 국내 적립식펀드에 투자하라"고 했다. 또 기존 정기예금 예치금 중 30%(1500만원)는 국내/해외 거치식펀드에 불입할 것을 권했다.

윤의필 팀장은 개인연금펀드 25만원, 적립식펀드 200만원 등 월평균 250만원을 펀드에 적극 투자할 것을 추천했다. 그러나 기존 정기예금 예치금 5000만원은 예금 형태로 그대로 유지해 지나치게 투자자산으로 포트폴리오가 쏠리는 것은 경계했다.

또 대표적인 안전 자산인 예금에도 수익률을 최대한 끌어올리도록 노력해야 한다고 전문가들은 지적한다. 윤 팀장은 예금 중 3000만원은 제2금융권으로 옮겨 더 높은 수익을 추구하고, 2000만원은 주거래은행에 둬 신용을 쌓는 방안을 제시했다.

신동일 팀장은 기존 정기예금 중 60%(3000만원)는 은행의 특정금전신탁으로 돌려 일반 정기예금보다 2~3%포인트 높은 수익을 얻을 수 있도록 조언했다.

{kind=link}

◆"변화에 대한 유동성을 확보해라"

사업은 맑은 날보다 궂은 날에 대비해야 실패를 줄일 수 있다. 따라서 투자 수익만큼이나 리스크 관리가 중요하다는 게 전문가들의 공통된 견해다.

신동일 팀장은 기존의 정기예금 중 일부는 MMF에 넣어 사업자금 및 유동자금으로 활용할 것을 권했다. 신 팀장은 또 "투자자산 대 안전자산의 비율을 6대 4 로 유지하며 리스크 관리에 신경 쓰라"고 조언했다.

윤의필 팀장은 기존 적금에 들어갔던 불입금 중 일부(1500만원)는 증권사의 CMA에 넣어 비상자금으로 활용할 것을 제안했고, 또한 세금을 납부하기 위한 (별도의) 저축과 건강할 때 위험에 대비하기 위한 보험도 반드시 가입하라고 했다. 윤 팀장은 "세금 납부용으로 적금 월 70만원, 의료비 보험은 월 7만원 정도를 넣는 게 바람직하다"고 권했다.

내집 마련을 위한 준비도 필수다. 장씨는 현재 사업장 근처인 일산의 1억5000만원짜리 아파트에 전세로 살고 있다. 이에 전문가들은 최소 월 10만원 이상 주택청약에 필수적으로 가입할 것을 조언했다.

◆"55세 은퇴한다는 가정으로 노후에 투자하라"

30대의 미혼인 장씨에게 그간 노후 준비는 그리 다급하게 느껴지지 않았던 것이 사실. 그러나 신 팀장과 윤 팀장이 포트폴리오 배분에서 투자 상품인 펀드 다음으로 중요한 비율을 둔 게 바로 노후 대비 상품이다.

신동일 팀장은 노후에 연금을 수령하기 위한 변액연금보험에 월 100만원씩 불입할 것을 제안했다. 신 팀장은 "자영업자는 샐러리맨보다 노후대비가 빈약하므로 연금보험의 비중을 저축액의 30% 이상으로 권한다"며 "은퇴시기 역시 샐러리맨보다 빨라질 수 있기 때문에 가급적 55세 이전에 은퇴한다는 가정으로 노후 대비를 서둘러야 한다"고 강조했다.

윤의필 팀장은 변액연금상품(유니버설)에 월 50만원씩 넣는 것과 더불어 기존 적금에 불입했던 돈으로 변액연금에 추가 납입할 것을 권했다. 윤 팀장은 "비과세 혜택이 없어지는 해외펀드에 투자하는 방안 중 하나로 변액연금에 추가납입한 후 해외펀드에 투자하는 방안을 고려할 수 있다"면서 "비과세 혜택과 아울러 펀드 변경 시 수수료가 저렴하기 때문"이라고 설명했다.

그렇다면 이렇게 투자 포트폴리오를 구성했을 때 과연 10년 뒤의 예상 결과는? 놀랍게도 펀드 등 수익률에 따라 달라지겠지만 대략 10억원 목표(전세금 포함) 달성에 근접할 것으로 예상됐다. 물론 이는 10년간 인내심을 갖고 꾸준히 재테크에 공을 들여야만 현실화할 수 있는 달콤한 수확일 것이다.

신동일 팀장의 자영업자를 위한 재테크 3계명

① 샐러리맨보다 2배는 더 저축한다고 각오해라.

소득이 불규칙적인만큼 더 독하게 저축한다.

② 자동이체로 매월 규칙적으로 투자해라.

③ 노후 준비를 서둘러라.

윤의필 팀장의 자영업자를 위한 재테크 3계명

① 사업장 경제와 가정 경제를 엄격히 구분해라.

② 곳간에 곡식을 쌓아 놔라.

사업은 항상 돈이 부족하다. 여유가 있을 때 곳간을 채워 놔라.

③ 회계 지식 및 금융지식을 쌓아라.

사업가가 회계 및 금융을 모르면 손해가 크다.