1호 유전펀드가 우수한 수익률로 만기를 맞은 가운데 2호인 한국투자 앵커(ANKOR, 앙코르) 유전펀드가 청약에 성공했다.

1일 유전펀드 운용사인 한국투자신탁운용에 따르면 앵커 펀드의 일반 청약을 마감한 결과, 청약금액 3686억원이 몰리며 1.05대 1의 경쟁률을 기록했다. 개인투자자와 기관투자자의 비율은 7대 3으로 판매가 이뤄졌다.

유전펀드 2호는 지난 26~31일 나흘간 판매사인 삼성증권과 대우증권에서 공모를 진행했다. 펀드 설정이 이뤄진 이날부터 90일 이내에 주식시장에 상장돼 거래될 예정이다.

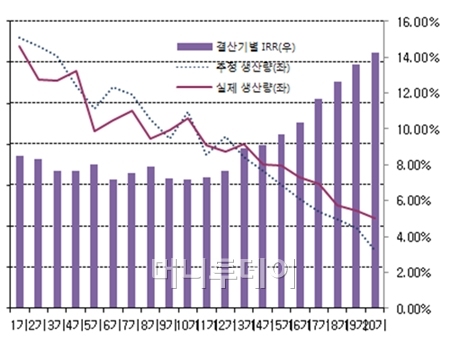

한편 5년전 출시한 한국투신운용의 국내 1호 유전펀드인 '베트남 15-1 유전 해외자원개발투자회사'는 지난달 30일 만기를 맞았다. 한국투신운용은 2006년말 설정된 1호 유전 펀드가 30일 5년 만기를 맞아 14.22%의 내부수익률(IRR)이 확정됐다고 이날 밝혔다.

{kind=link}

유전펀드와 같은 특별자산펀드에 쓰이는 내부수익률이란 투자자가 분기마다 받는 원리금을 모두 펀드나 CMA 등에 재투자했을 때 기대할 수 있는 수익률을 말한다.

1호 유전펀드의 경우 예를 들어 초기에 5000원을 투자했고 만기까지 가져갔다면 5000만원의 원금과 원유판매 수익에서 나오는 배당금을 3개월 단위로 총 20분기에 걸쳐 돌려받게 된다. 1기에는 479원의 원금과 119.33원의 배당금을 받고, 2기에는 322.63원의 원금과 87.8원의 배당금을 가져가게 된다. 이 경우 1기와 2기의 내부수익률은 8.51%, 8.34%가 된다.

원금과 배당금이 동시에 상환되므로 이 금액을 CMA나 적금 등에 재투자했을 때의 현금흐름을 반영하면 1호 펀드의 내부수익률은 분기별로 최소 연 7.15%에서 최대 14.22%에 달한다. 재투자 수익률을 계산하지 않고 배당수익만 계산해도 연 7%가 넘는 수준이었다.

1호 유전펀드는 한국석유공사 소유의 베트남 유전에 투자했다. 출시 당시 연 7~8.5%의 내부수익률을 목표로 했지만 유전생산량이 추정치를 웃돌고, 유가도 지속적으로 상승하면서 수익률이 급등했다.

독자들의 PICK!

2호 유전펀드는 15년 만기로 1호보다 만기가 길다. 한국석유공사와 삼성물산이 지난 2008년에 인수한 멕시코만 해상 유전의 광업권 29%의 지분을 펀드가 매입, 여기서 나오는 수익을 분배금 형태로 받는다. 멕시코만 유전 광구의 지난해 일일생산량은 1만5000배럴이었다. 생산량이 늘 경우 추가 수익도 가능하다.

한국투신운용 관계자는 "올해 골드만삭스 등 글로벌 IB의 유가전망이 배럴당 150달러에 육박하는 등 유가가 고공행진을 이어가면 충분한 수익률을 낼 것"이라며 "베트남 유전 개발에 투자했던 1호 펀드와 비교할 때 이미 생산중인 광구에 투자한 2호는 안정성이 더 높다"고 설명했다.

2호 유전펀드의 기대수익률은 내부수익률 기준 연 10% 내외다. 유가 변동 리스크에 대해 예상 생산량의 75%를 사전에 가격을 확정함으로써 위험을 축소하는 헤지구조가 설정돼 있다.