[마켓리뷰]혁신을 버리고 탐욕을 좇은 결과. 성공한 구글의 IPO와 극명한 대조

{kind=link}

IPO이후 주가가 큰 폭으로 뛰며 ‘화려한 데뷰’를 기대했던 페이스북 주식이 정작 상장후 주가가 이틀만에 18% 폭락하는 등 기대에 훨씬 못 미치는 결과를 자아내자, 누가 페이스북 IPO를 망쳤는지를 놓고 여기저기 비난의 화살을 돌리는 일이 벌어지고 있다. (관련기사:"페이스북에 낚였다" 투자자들 줄소송 예고)

IPO직전 페이스북이 수익전망치를 낮추었음에도 불구하고 대표주간사를 맡은 모건스탠리 등이 이러한 중요한 정보를 특정 고객에게만 알려주고 일반인에게 공개하지 않아 공모가를 의도적으로 부풀렸기 때문이라는 주장과, 상장 당일 폭증하는 주문량을 제대로 처리하지 못하고 마비된 나스닥(Nasdaq) 전산시스템의 준비 부족을 지적하는 목소리가 큰 상태다.

한편 컴퓨터시스템에 의한 초단타매매(high-frequency trading) 주문이 시장의 혼란을 가중시켰다는 주장도 빼놓을 수 없다. 실제로 페이스북 상장 당일 초단타매매가 페이스북 주식에 집중돼, 이날 나스닥 총거래량의 1/5이 넘는 거래가 페이스북 한 주식에 집중됐다.

하지만 페이스북 IPO를 망친 근본 원인을 창업주 저커버그의 잘못된 선택에서 찾을 수도 있다. 저커버그의 잘못된 선택은 8년전 화려한 데뷰를 했던 세계 최대 인터넷 검색엔진 구글의 IPO와 비교하면 더욱 극명하게 드러난다.

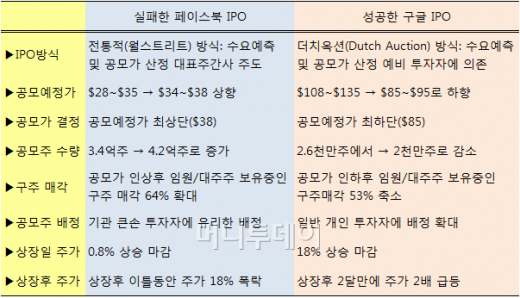

저커버그는 IPO방식으로 구글이 채택했던 더치옥션(Dutch Auction) 방식을 따르지 않고 전통적인 월스트리트의 방식에 의존했다. 전통적인 IPO방식은 대표주간사가 수요예측 및 공모가 산정에 주도적인 역할을 한다. 대표주간사는 IPO주에 대한 예비 투자자들의 관심을 최대한 높이고, 그 결과 예비 투자자들로부터 공모주 수량의 몇 배에 달하는 초과주문을 받는다. 그리고 초과주문을 반영해 대표주간사는 공모가를 당초 예상보다 높게 책정한다. 대표주간사는 공모가가 높게 책정될수록 더 큰 수수료 수입을 챙길 수 있게 된다.

페이스북도 예비 투자자의 높은 수요를 반영, 공모예정가를 $28~$35달러에서 $34~$38달러로 올렸고 막판에는 공모예정가 최상단인 $38달러에 공모가를 정했다. 물론 초과주문을 반영해 공모주 수량도 3억3700만주에서 4억2100만주로 늘렸다. 페이스북 임원 등 내부자와 대주주들도 덩달아 보유중이던 구주 매각을 늘렸다. 공모가를 올리면서 내부자들이 구주매각을 늘리면 '공모가 뻥튀기' 비난과 더불어 소위 '먹튀' 비난을 받기 쉽다. (관련기사:페이스북 임원들, IPO공모가 올린후 주식매각 대폭 늘려)

예비 투자자들 사이의 뜨거운 관심을 바탕으로 사람들은 모두 페이스북 주가가 상장 당일 최소 30%이상 오를 것으로 기대했다. 역사적으로 1990년이후 상장된 IPO주 가운데 예비 투자자들 사이에 인기가 높아 페이스북처럼 공모가가 당초 공모예정가 범위 위로 결정될 경우 상장 당일 주가는 평균 60%가량 오르는 것으로 나타났기 때문이다.

하지만 결과는 참담했다. 상장 당일 주가는 겨우 0.6% 오르는데 그쳤고 그 이후 이틀 동안 주가는 오히려 18%나 폭락했다.

독자들의 PICK!

그렇다면 8년전 구글은 어땠을까? 페이스북과는 달리 더치옥션이라 불리는 독특한 IPO방식을 과감히 채택한 구글은 페이스북과 전혀 다른 모습으로 상장일을 맞았다. 더치옥션 방식은 수요예측 및 공모가 산정에 있어 대표주간사의 입김을 배제하고 철저히 예비 투자자의 수요에 의존한다. 이 때문에 대표주간사는 공모가를 올리기 위해 수요를 부풀릴 수가 없어 IPO를 주관하며 얻는 수수료 수입이 줄어들 수 밖에 없다. (관련기사:'구글웨이'와 그 추종자들)

이때문에 월스트리트의 대형 투자은행들은 구글에 불만이 많았다. 8년전 구글의 IPO는 지금 페이스북과 마찬가지로 최대 IPO였기 때문이었다.

결국 월스트리트 투자은행들의 비협조로 구글 IPO주에 대한 예비 투자자들의 수요는 크게 부풀려지지 않았고, 결국 구글은 공모예정가를 $108~$135달러에서 $85~$95로 낮추고, 공모주 수량도 2600만주에서 2000만주로 줄일 수밖에 없었다. (공모가가 떨어지자 임원등 내부자들은 보유중이던 구주 매각을 절반이하로 줄여 버렸다) 그리고 공모가도 공모예정가 최하단인 $85달러에 결정되는 창피(?)를 당했다.

하지만 상장일 결과는 너무나 달랐다. 구글의 주가는 상장 당일 공모가보다 18%나 상승 마감했고, 두달 후엔 공모가보다 2배나 높은 수준으로 올라 당초 공모예정가 범위를 훌쩍 뛰어 넘었다. 이는 대표주간사에 의해 수요예측이나 공모가가 부풀려지지 않았기 때문에 나온 결과였다.

똑같이 실리콘 밸리에 위치한 인터넷 기업으로 혁신의 상징으로 여겨지는 IT기업이지만, 구글과 페이스북은 이처럼 다른 IPO방식을 채택하며 정반대의 결과를 얻었다. 구글은 IPO로 화려한 데뷰를 했지만, 페이스북은 승자의 저주에 빠지고 말았다. (관련기사:페이스북 IPO, 승자의 저주(Winner's curse))

페이스북과 마찬가지로 구글이 택한 혁신적인 IPO방식을 외면하고 탐욕의 월스트리트 IPO방식을 따랐던 또 다른 소셜네트워킹 기업인 그루폰(Groupon)이나 징가(Zynga)도 IPO이후 승자의 저주에 빠지기는 마찬가지다. 지난해 11월 IPO 공모가 $20달러로 상장됐던 그루폰은 주가가 이후 40% 폭락했고, 12월 IPO 공모가 $10달러에 상장됐던 징가도 IPO직후부터 바로 주가가 급락, 현재 34%가량 떨어진 상태다.

{kind=link}

이들 실리콘밸리의 소셜네트워킹 기업들도 '돈'이 걸린 문제 앞에서 '혁신 정신'을 버리고 탐욕을 좇는 바람에 모두 IPO를 망치고 말았다.