[IFRS 도입과 건설업 회계 당면과제]

①공동주택 사전분양 사업수익의 회계처리

②건설사와 시행사의 연결회계

③시행사 연결 자율지침과 향후 대책

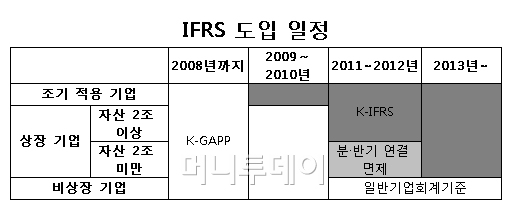

- K-GAAP, 작년까지 사전분양분 진행기준 적용

- 주변국 이미 진행기준 확정·IASB, 비공식 지지

- IFRS 일부요건 충족안돼 완성기준 지지 의견도

{kind=link}

◇진행기준 아니면 완성기준?

지난해까지 우리나라는 한국기업회계기준(K-GAAP)에 따라 공동주택 분양사업의 사전분양분에 대해 진행기준을 적용, 수익을 인식해왔다. 이는 미국회계기준(SOP81-1)의 개념과도 모순되지 않는다. 그러나 IFRS에서 판단기준은 K-GAAP와 차이가 있기 때문에 논란이 되고 있다.

구체적으로 완성기준을 지지하는 전문가들은 K-IFRS 제1011호(건설계약 기준)의 요건을 충족하지 못한다는 점을 지적하지만 진행기준을 지지하는 전문가들은 우리나라의 법과 제도를 충분히 이해하면 K-IFRS 제1011호를 충족할 뿐만 아니라 K-IFRS 제1018호(수익인식 기준)의 요건 역시 충족한다고 주장한다. 물론 국내 건설업계는 매출흐름의 연간 안정성이 높은 진행기준을 지지한다.

진행기준과 완성기준의 논쟁은 우리나라만의 문제는 아니다.

공동주택의 사전분양제도를 도입한 브라질 싱가포르 말레이시아 프랑스 등에서도 논란이 됐다. 전세계적으로 일부 회계업계의 반대가 있었지만 최근 이들 국가는 모두 국가 차원에서 진행기준을 허용하는 방향으로 합의를 도출했다. 따라서 우리나라도 이제 신속한 결정을 내려야 할 시점에 왔다.

국제회계기준위원회(IASB)는 공식적으로 이에 대한 결정과 논의를 회피하고 있다. IFRS는 원칙주의 회계기준이기 때문에 각국 스스로 적절히 해석, 적용해야 한다는 입장이다. 현재 IASB는 올해 6월을 목표로 관련 기준의 제정을 준비하고 있어 앞으로 배치될지도 모르는 사안에 대해 성급한 결론을 내리고 싶지 않은 것으로 보인다.

우리나라 일부 회계업체에서는 성급하게 진행기준을 적용할 경우 국제적으로 인정받지 못할 가능성이 높다는 점을 우려하고 있다. 그러나 우리와 유사한 국가들 모두 이미 진행기준의 적용을 결정했고 IASB 역시 비공식적으로 진행기준을 지지하는 입장임을 감안하면 이들의 우려는 기우에 그칠 가능성이 높다.

{kind=link}

독자들의 PICK!

◇IFRS 수익인식 기준의 개정과 우리 회계업계의 적극적 참여

IASB는 새로운 기준의 제정을 위해 2010년 7월 '고객과의 계약에 의한 수익'에 관한 공개초안(ED)을 공표했다. 의견수렴 절차를 거쳐 올 6월에 최종적으로 제정할 예정이다.

그동안 우리나라는 한국회계기준원, 한국회계학회 및 대한건설협회 등이 ED에 관한 수정의견을 접수했다. 말레이시아에서 열린 IASB 주최 라운드테이블에 참석, 우리의 의견을 적극 개진했다.

이후 IASB는 전세계에서 제출한 의견을 수렴하기 위해 2차례 회의를 개최했다. 회의록에 따르면 ED 원안보다 진행기준에 유리한 방향으로 의견을 모은 것으로 판단된다.

한편 IASB 위원장인 데이비드 트위티 경은 말레이시아에서 개최된 전세계 공인회계사회 포럼에서 "여러 국가에 해당되는 공통의 관심사가 있다면 해당 국가들이 합동으로 연구해 그 결과를 IASB에 제출하는 게 효과적"이라는 의견을 제시했다.

이에 따라 우리나라는 싱가포르 말레이시아와 함께 공동연구를 진행했으며 그 결과를 IASB에 제출했다.