[임대사업자가 꿈인 나라 '그후 1년']<1>국회예산정책처, 3년간 비과세로 인한 세수감소 추산해보니…

{kind=link}

정부가 지난해 세법개정안을 통해 연간 2000만원 이하 임대소득자에 대해 3년간 비과세함으로써 해마다 100억원대의 세수감소가 발생할 것이란 의견이 나왔다. 그동안 '조세 사각지대'였던 주택임대시장을 양성화하기는커녕 그나마 정상적으로 부과된 세금도 거둬들이지 못하게 한다는 지적이 나온다.

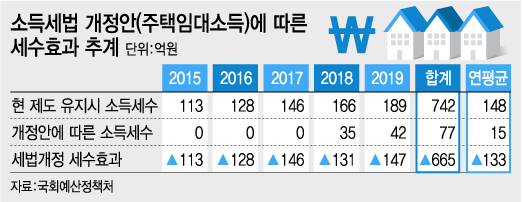

23일 국회예산정책처의 '소득세법 개정안에 따른 세수효과 추계' 분석 자료에 따르면 소규모 주택임대소득에 대한 비과세·분리과세로 올해 113억원을 비롯해 △2016년 128억원 △2017년 146억원 △2018년 131억원 △2019년 147억원 등 5년간 665억원의 세수감소가 발생할 것으로 예측됐다.

이는 정부가 연 2000만원 이하 소규모 임대소득자에 한해 2014년부터 2016년 소득분까지 3년간 한시적으로 비과세하고 2017년 소득분부터 14%의 세율로 분리과세함으로써 5년간 변화되는 세수를 추산한 것이다.

백경엽 국회예산정책처 경제분석관은 "2013년 국세통계연보의 주택임대업 사업장 현황 신고인원과 수입금액 자료를 이용해 추산한 결과 비과세가 유지되는 3년간은 소득세수가 전혀 없고 2018년과 2019년은 분리과세로 세수가 줄어 각각 35억원, 42억원에 그칠 것"이라고 내다봤다.

하지만 현행 세법에 따라 정상적 부과가 가능할 경우 실제 거둬들일 수 있는 세금은 이보다 훨씬 많을 것으로 추산된다. 국회예산정책처가 참고한 국세통계연보는 국세청에 자발적으로 주택임대소득을 신고한 경우만 해당돼서다. 기획재정부에 따르면 2013년 5월 국세청에 주택임대소득을 신고·납부한 자는 8만3000명에 불과하다.

{kind=link}

2012년 통계청이 조사한 2주택 이상 다주택자는 136만5000가구며 3주택 이상 보유자는 21만1000명이나 된다. 결국 임대소득 자진신고자가 2주택 이상 다주택자의 6.1%에 그친다. 극히 일부분인 자진신고자를 대상으로 한 세수감소가 수백억 원임을 감안할 때 제대로 부과한다면 수천억 원의 세수를 확보할 수 있는 셈이다.

다만 과세인프라 활용에 따른 세수증대 효과에 대해선 기재부나 국회예산정책처 모두 주택임대소득 분포에 관한 정확한 통계자료의 부재로 신뢰성 있는 추정치를 제시하지 못한다. 오히려 대다수 주택임대소득자가 개정안에 따라 비과세·분리과세 대상에 해당돼 혜택을 보게 된다.

실제로 국세청은 지난해 2월 '과세자료의 제출 및 관리에 관한 법률 시행령' 개정을 통해 국토교통부로부터 전·월세 확정일자 자료 141만1396건을 확보했다. 보증부월세 57만2587건, 전세 83만8809건 등으로 월세 임대인은 38만7878명이다. 이중 97%인 37만5602명의 월세소득이 월 167만원(연간 2000만원) 이하인 것으로 나타났다.

독자들의 PICK!

서정덕 국회 입법조사처 조사관은 "소규모 주택임대소득에 대한 분리과세의 세제상 논거가 미흡하고 분리과세에 따른 세부담 완화효과가 고소득자에게 집중되는 문제가 있다"며 "분리과세를 정당화하는 주요 논거 중 하나는 은퇴자, 장애인 등 소규모 생계형 임대소득자에 대한 세부담 경감이나 임대소득 외에 다른 소득이 없는 생계형 임대소득자는 분리과세의 실효성이 거의 없다"고 꼬집었다.

이어 "비과세·분리과세 기준을 2000만원으로 설정함에 따라 2000만원을 넘지 않기 위한 다운계약서 작성, 이면계약 등의 탈법행위가 발생할 수 있다"며 "추가 임대주택 구입을 포기하게 함으로써 경제주체의 의사결정을 왜곡하고 조세의 경제적 중립성을 저해할 우려가 있다"고 덧붙였다.