수신고 축소 과정, 고금리 부담...역마진 우려 '소극적'

저축은행업계도 18년 만에 부활하는 '재산형성저축(재형저축)'상품 출시에 나선다. 출시 예정을 한 달여 앞두고 저축은행업계는 적정 금리를 고심 중이다. 수신고를 줄이기 위해 예·적금 금리를 인하하는 상황에서 재형저축 상품 금리를 무리하게 높일 수는 없는 탓이다.

{kind=link}

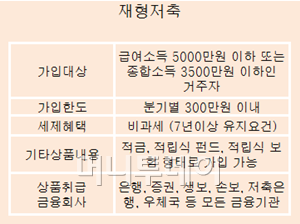

13일 저축은행중앙회에 따르면 저축은행도 다음달 6일에 출시되는 재형저축 상품을 취급할 계획이다. 재형저축은 7년 이상 유지하면 비과세 혜택을 받을 수 있는 상품이다.

재형저축 상품 출시를 앞둔 저축은행업계의 고민은 '금리'다. 재형저축 상품 판매로 돈이 몰려도 그 운용처가 마땅치 않은 탓이다. 이미 저축은행은 수신고를 줄이기 위해 금리를 인하해왔다. 현재 저축은행 1년 정기적금 평균 금리는 4.2%다. 올해 들어서만 5bp가 내려갔다. 지난해 1월 금리가 5%였던 점을 감안하면 하락세가 눈에 띈다.

업계에서는 재형저축 금리도 현재 정기적금 금리와 비슷한 수준이 될 것으로 전망했다. 비과세 혜택을 적용받기 위한 적금 유지 기간이 7년인 점을 고려해도 5% 이상 올라가기는 어렵다는 예상이다. 저금리 시대에 비과세 혜택만으로도 판매가 원활할 것으로 내다보기 때문이다.

더욱이 4% 중후반까지만 금리가 높아져도 시중은행 보다 높은 수준이다. 은행연합회에 따르면 현재 시중은행 1년 정기적금 금리는 3% 초반 대다. 재형저축 상품 금리는 현재 적금 금리와 차이가 크지 않은 4% 안팎으로 전망된다. 시중은행도 역마진을 우려하는 상황은 비슷하다.

한 저축은행업계 관계자는 "업계 전반적으로 자금이 모자라기보다는 운용이 마땅치 않은 상황"이라며 "안정적인 장기수신으로서 강점은 있지만 판매 홍보를 나설 만큼 적극적으로 재형저축 상품을 판매하지는 않을 분위기"라고 말했다.

한편 재형저축 가입 대상은 급여소득 5000만원 이하인 근로자나 종합소득금액이 3500만원 이하인 개인사업자다. 분기당 300만원 범위에서 1만원 단위로 자유롭게 넣을 수 있다. 저축은행 외에도 시중은행, 증권사, 보험사 등 금융기관에서 판매될 예정이다.