90년대중반 이후 판매한 7.5% 연금, 확정형 전환유도 '금감원 삼성생명 현장점검'

국내 최대 보험사인 삼성생명이 연 7.5%의 고금리 상품으로 인한 역마진 부담을 줄이기 위해 고객에게 종신형 연금을 확정형 연금으로 갈아타도록 유도했다는 지적에 따라 금융감독원이 최근 삼성생명에 대해 현장 검사를 실시한 것으로 확인됐다.

23일 금융권에 따르면 금감원은삼성생명(221,000원 ▲4,000 +1.84%)이 고객에게 연금보험을 갈아타도록 유도하고 있다는 정보를 입수해 지난주 초 이에 대해 검사를 실시했다. 금감원은 특히 제대로 된 설명없이 종신형을 확정형으로 전환토록 하거나, 연금개시 시점에 일시에 연금액을 찾도록 유도 했는지를 집중적으로 점검했다.

금감원 관계자는 "현재까지 확정형으로 전환한 실적이 문제를 삼을 만큼 많지 않았다"면서 "하지만 향후에도 전환율이 급격하게 늘어나는지 지속적으로 추이를 들여다 볼 예정"이라고 밝혔다.

삼성생명은 고금리 연금상품 비중을 줄이기 위해 올해 초 영업 전략을 세우고, 설계사와 영업점 텔러 등을 상대로 내부 교육을 실시했던 것으로 알려졌다. 연금개시 시점이 도래해 창구를 찾은 고객에게 상담 직원이 "연금액 중 일부를 일시에 수령하고 나머지는 연금 수령 기간을 정하는(예를 들어 10년) 확정형으로 전환하는게 유리하다"는 식으로 권했으나, 금감원 검사 이후 중단한 것으로 전해졌다.

종신형은 연금 가입자가 사망할 때까지 연금을 받을 수 있다. 확정형은 일정기간 동안만 연금을 받는 대신 매월 수령액이 종신형 대비 많다. 기대 수명이 길다면 종신형으로 연금을 받는 게 고객에게 많게는 2배 이상 유리하다.

삼성생명은 90년대 중반부터 2000년대 초반까지 연 7.5%의 고금리 확정형 연금상품을 집중적으로 팔았다. 대표적으로 '그린장수축하연금', '그린행복연금', '기쁨둘행복셋연금' 등을 판매했다.

이 상품은 고객에게 연 7.5%의 금리를 돌려줘야 한다. 연금 개시 시점에 자동적으로 종신형으로 전환되기 때문에 고객이 사망할 때까지 연금을 수령할 수 있다. 특히 연금개시 이후 남은 적립금에 대해서도 연 7.5%의 높은 이자가 붙는다.

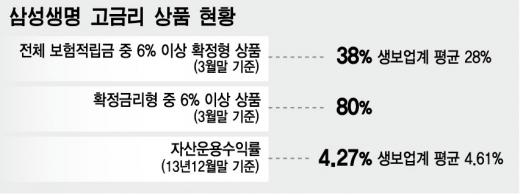

고객에겐 요즘 보험 상품에선 찾아볼 수 없는 큰 혜택이지만 보험사에겐 역마진 부담이 크다. 삼성생명의 지난 2013년 말 기준 운용자산이익률이 4.27%라는 점을 감안하면 고객에게 7.5%를 돌려줄 경우 이자율 차이(3.23%)만큼 손해가 난다.

독자들의 PICK!

더구나 삼성생명이 이들 상품을 판 90년대의 기대여명은 80세가 안 됐다. 연금개시 이후 받는 월별보험금은 가입시기의 위험률(기대여명 등)을 기준으로 삼다보니 고객이 오래 살 수록 '장수리스크' 부담까지 안게 된다. 최근 나오는 연금 상품의 기대여명은 90세가 넘는다.

삼성생명이 확정형 전환을 유도한 이유는 고객이 가급적 빨리 보험금을 찾아야 이 같은 부담을 덜 수 있어서다. 단순 계산해 종신형으로 매년 300만원의 연금액을 받는 고객이 55세에 연금을 개시해 90세까지 살 경우 총 지급액이 1억500만원이 넘지만, 10년 확정형으로 전환하면 연간 수령액이 올라가도(약 500만원)도 총 지급액은 5000만원 수준에 그친다.

한편 삼성생명은 전체 보험상품 중 6% 이상 금리를 돌려줘야 하는 상품 비중이 38%에 달한다. 삼성생명은 수익성 악화 등에 대비해 지난달 1000여명의 직원을 감축하는 대규모 구조조정을 단행했다.

{kind=link}