금감원, 보험사에 25만건 계약 자체 점검 지시…고객 원하면 보험료 모두 환급

손해보험사들이 자신들이 판매한 간병보험 모든 계약에 대해 자체적으로 불완전판매 조사에 돌입했다. 해당 계약건수는 무려 25만건에 육박하는데, 일일이 보험가입자에게 불완전판매 여부를 물어야 한다.

이는 일부 보험사가 간병보험을 마치 높은 이율을 주는 저축성보험인 것처럼 팔았다가 금융감독원에 적발된 데 따른 것이다. 이미 판매한 상품에 대해 전수조사를 벌이는 것은 이례적인 일이다. 금감원은 불완전 판매로 보험가입자가 철회를 희망할 경우 이미 낸 보험료 전액을 돌려주도록 강도 높은 개선지시도 내렸다.

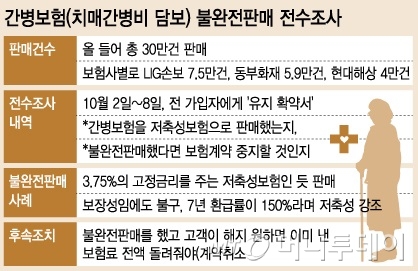

7일 금감원과 보험업계에 따르면 간병보험(치매간병비 담보)을 판매한 모든 손보사들이 지난 2일부터 보험가입자에게 보험계약 불완전판매 여부를 묻는 유지확약서를 등기로 발송했다.

이 확약서에는 △간병보험을 저축성 보험으로 판매했는지, △만약 불완전판매를 했다면 보험계약을 중지할 것인지에 대한 질문이 들어갔다. 보험사들은 오는 8일까지 보험가입자로부터 확약서 회신을 받아 곧바로 후속조치에 나서야 한다. 당국은 다만 충분한 기간을 둘 필요가 있다고 판단해 불만을 10월중으로 받도록 연장했다.

올 들어 판매된 25만여건의 간병보험이 조사 대상이다. 보험사별로는 LIG손해보험이 7만50008만건으로 가장 많고, 동부화재와 현대해상도 각각 5만9000만건, 4만건을 팔았다. 이들 3사의 판매건수가 전체의 절반을 넘는다.

금감원은 "최근 간병보험 미스터리쇼핑을 실시한 결과 일부 보험사가 간병보험을 3.75%의 높은 고정금리를 주는 저축성보험인 것처럼 판매한 것이 확인돼 전체 보험사에 자체 점검하도록 지도했다"고 밝혔다.

간병보험은 치매간병비가 지급될 위험에 대비해 고정금리(예정이율 3.75%)로 위험보험료를 쌓고, 만기 때 환급 해 주기 위해 변동금리(공시이율)로 적립보험료를 쌓는다. 그런데 마치 전체 보험료에 대해 3.75%의 높은 이율로 부리 해 주는 것처럼 판매했다는 것.

한 보험업계 관계자는 "손보사들이 높은 환급률과 치매보장을 앞세워 간병보험을 공격적으로 판매한 것은 사실"이라며 "예컨대 보험가입 7년만 지나도 납입 보험료의 1.5배를 돌려받을 수 있다(환급률 150%)고 설명, 저축성 보험인 듯 판매했다"고 설명했다. 하지만 간병보험은 보장성보험으로 저축성 보험 대비 사업비가 높다.

보험사들은 수익성 악화를 막기 위해 올 들어 보장성 보험 판매를 지속적으로 확대하고 있다. 이 과정에서 보장성 보험을 마치 저축성인 것처럼 판매해 왔다는 얘기다.

독자들의 PICK!

금감원은 저축성 보험으로 오인해 가입한 고객이 이번 조사에서 해지를 원할 경우 이미 납입한 보험료 전액을 돌려 줄 것을 각 보험사에 지시했다. 원칙적으로는 만기 이전에 해지하면 원금을 돌려받을 수 없지만 금감원이 '예외'를 주문한 것이다.

하지만 이번 금감원의 조치에 대해 보험사들의 불만도 작지 않다. 한 보험사 관계자는 "계약건수가 수만 건이나 되는데 8일까지 불완전판매를 했다는 고객 불만 회신을 받는 것은 물리적으로 불가능하다"며 "마감 하루를 남겨두고 있지만 회신율이 5%에 불과하다"고 말했다.

정상적으로 판매를 했는데도 '불완전판매를 했다'며 악의적인 민원이 제기될 소지도 없지 않다. 저축성 보험이 아닌 보장성 보험으로 정확히 알고 가입한 계약자에게는 해당 간병보험이 고객에게 혜택이 많은 상품이므로 불필요하게 해지할 필요가 없다는 설명이다.

금감원 관계자는 그러나 "불완전판매를 하면 청약 3개월 이내 보험계약을 취소(품질보증해지)할 수 있도록 돼 있다"면서 "해당상품은 8월~9월 집중적으로 판매돼 10월에 해지를 하면 대부분 품질보증해지로 볼 수 있다"고 설명했다.

{kind=link}