{kind=link}

한국은행이 기준금리를 올렸지만 은행 예금금리와 대출금리는 낮아질 전망이다. 통상 기준금리가 오르면 두 금리 모두 오르지만 최근 시장금리 변동과 정부의 개입이 금리 움직임을 거꾸로 가게 만들었다.

한은은 지난 13일 금융통화위원회를 열고 기준금리를 0.25%포인트(p) 인상했다. 하지만 과거처럼 은행권은 예금금리를 '기계적으로' 올릴 계획이 없다. 지난해 11월 이전까지 은행들은 한은이 기준금리를 올리면 동시에 예금금리를 인상했었다.

기준금리 상승에도 예금금리가 낮아지는 건 시장금리 하향 추세 때문이다. 시장금리는 기준금리를 고려한 은행채 금리 등을 포함해 형성된다. 지난 12일 기준 금융채 1년물(무보증·AAA) 금리는 3.953%로, 일주일 전인 5일(4.104%p) 대비 0.151%p 하락했다. 채권금리가 정점이었던 지난해 10월21일(4.826%)와 비교하면 1%포인트 가까이 내린 수준이다.

시중은행 개인금융 담당 부행장은 "예금금리는 한은 기준금리가 아니라 시장금리를 기준으로 변동하는데, 현재 은행채 금리 추이가 하향 국면"이라며 "한은의 기준금리 인상 역시 시장금리에 선반영 됐기 때문에 예금금리가 올라갈 여지가 적다"고 말했다.

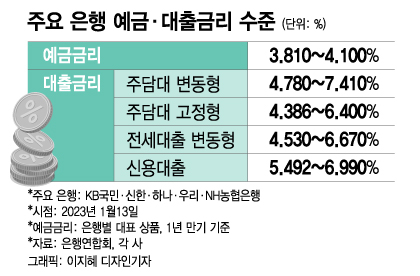

은행들이 지난해 자금(유동성)을 충분히 확보한 상황이라 예금금리를 인위적으로 올릴 필요도 없다. 결국 예금금리는 현재 수준을 당분간 유지하다가 점차 더 떨어질 전망이다. 13일 기준 KB국민·신한·하나·우리·NH농협은행 등 5대 은행의 대표 예금 상품(1년 만기) 최고금리는 3.81~4.1%다.

{kind=link}

대출금리도 낮아진다. 역시 시장금리 하락이 주 요인이다. 주택담보대출, 전세자금대출, 신용대출 금리는 코픽스(COFIX·자금조달비용지수)를 주로 준거금리로 삼는다. 코픽스는 국내 8개 은행이 전월 취급한 예금금리, 은행채 금리 등을 가중평균해 익월 15일 전후에 발표한다. 은행연합회는 지난해 12월 예금금리 하락 영향으로 12월 코픽스가 하락한다고 밝혔다.

지난해 12월 기준 코픽스는 오는 16일 발표된다. 은행들은 코픽스가 나오면 최소 일주일 내에 이를 대출금리에 반영한다. 16일부터 은행 대출금리가 전체적으로 하락할 가능성이 높다. 앞서 지난해 11월 코픽스는 신규 취급액 기준 4.34%로, 은행연이 공시를 시작한 이래 최초로 4%를 돌파했다.

독자들의 PICK!

정부와 국회의 전방위 대출금리 인하 압박도 작용할 것으로 보인다. 이복현 금융감독원장은 지난 13일 "은행은 가산금리 조정 등에 어느 정도 재량이 있다"며 "은행이 작년 순이자이익 등 규모에서 여력이 있기에 과도한 대출금리 상승으로 인한 가계·기업의 부담이 큰 점을 개별 은행들이 살펴봐 달라"고 말했다.

여당도 대출금리 인하 필요성을 강조했다. 주호영 국민의힘 원내대표는 지난 12일 비상대책위원회의에서 "은행 예대이율 차이가 커서 서민들이 많은 어려움을 겪고 있다"며 "금융당국은 이 과정에서 위법부당한 일이 없는지 철저히 감독해 달라"고 말했다.

이에 은행들은 코픽스를 반영하기도 전에 선제적으로 대출금리를 인하 방안을 서둘러 내놓고 있다.우리은행은 지난 13일부터 주담대, 전세대출 우대금리를 확대하는 등 방식으로 금리를 사실상 최대 0.9%포인트, 1.55%포인트씩 내렸다.

NH농협은행은 오는 20일부터 주담대 변동형 금리를 0.8%p 인하한다. 케이뱅크는 지난 12일부터 개인사업자 대상 신용대출인 '사장님 신용대출' 금리를 최대 0.9%포인트 내렸다. 다른 은행들도 대출금리 인하 방안을 검토 중이다.

코픽스까지 고려하면 5대 은행의 대출금리 상단은 6%대로 낮아질 전망이다. 지난 13일 현재 5대 은행의 대출금리는 △주담대 변동형 4.78~7.41% △주담대 고정형 4.386~6.4% △전세대출 변동형 4.53~6.67% △신용대출 5.492~6.99% 등이다.