4위 현대카드, 지난해 3분기 기준 3위 KB국민카드 바짝 추격… 4분기 결과 따라 3위 바뀔 수도

"기업계 카드사, 자산 포트폴리오 비중 상대적으로 유리"

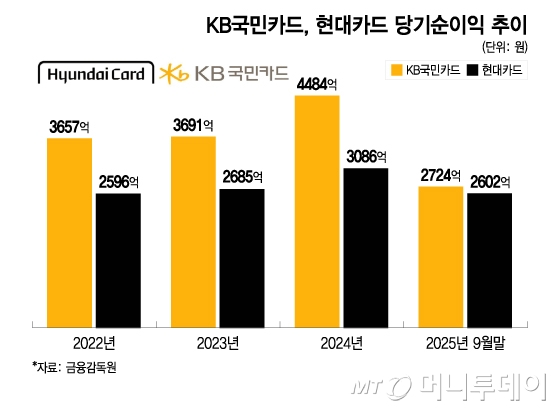

현대카드가 당기순이익 기준으로 업계 3위인 KB국민카드를 바짝 추격하고 있다. 2024년 약 1400억원에 달했던 양사 당기순이익 격차가 지난해 3분기에는 10분의1 수준으로 좁혀졌다. KB국민카드를 비롯한 은행계 카드사는 대출성 자산이 많아 지금과 같은 경기 하락 국면에서 대손비용 부담이 더 커지는 게 원인으로 지목된다.

6일 카드업계에 따르면 지난해 9월 말 기준 KB국민카드의 누적 당기순이익은 2724억원이다. 같은 기간 현대카드는 2602억원으로 양사의 격차는 122억원이다.

양사의 순이익 격차는 전년 대비 큰 폭으로 줄었다. 2024년 말 기준 KB국민카드의 누적 당기순이익은 4484억원, 현대카드는 3086억원이다. KB국민카드가 현대카드보다 약 1400억원 더 이익을 냈다. 2022년과 2023년에도 양사의 당기순이익 격차는 네 자릿수 이상이었다.

하지만 지난해부터 KB국민카드의 당기순이익은 전년 대비 급감하기 시작했다. 현대카드는 다른 카드사들의 당기순이익이 후퇴할 때 반대로 견조한 실적을 냈다.

지난해 4분기 결과에 따라 현대카드가 KB국민카드를 제치고 당기순이익 기준으로 업계 3위에 올라설 수 있다. 삼성카드가 신한카드를 이기고 업계 1위에 등극한 모습과 유사하다. 업계에선 이를 두고 기업계 카드사(삼성·현대)의 약진과 은행계 카드사(신한·KB국민·우리·하나)의 후퇴로 평가하기도 한다.

은행계와 기업계 카드사의 성적표가 갈린 이유로는 상이한 자산 포트폴리오 구조가 꼽힌다. 은행계 카드사는 카드론 등 대출성 자산과 할부·리스 자산을 공격적으로 늘렸다. 이후 금리가 인상되고 경기가 하락 국면에 접어들자 부실이 터지면서 이른바 '떼인 돈'인 대손비용이 급격히 늘어났다.

기업계 카드사는 비교적 위험도가 낮은 신용판매 자산을 주로 늘렸다. 기업계 카드사는 카드사 본업에 더 충실했기에 경기 하락 국면에서 비용 부담을 덜 수 있었다.

나이스신용평가에 따르면 최근 5년간 은행계 카드사의 대출성 자산(카드론 등) 비중은 평균 40.7%다. 기업계는 31.4%로 은행계보다 약 10%P(포인트)가량 낮았다. 은행계 카드사의 할부·리스 자산 비중은 2018년 10.9%였지만 2022년에는 17.0%로 높아졌다. 기업계는 2018년 8.0%였던 할부·리스 자산 비중이 지난해 9월 말에는 1.6%까지 떨어졌다.

다만 은행계 카드사도 최근 대출성 및 할부·리스 자산을 줄이고 다시 본업인 신용판매 비중을 높이고 있다. KB국민카드는 2022년 5189억원에 달했던 리스 자산을 지난해 9월 말에는 1135억원까지 줄였다. 할부 자산도 2022년 3조1521억원에서 2024년 말 2조8610억원으로 감소했으나 지난해부터는 다시 취급액이 늘어났다.

독자들의 PICK!

카드업계 관계자는 "현대카드의 경우 지난해 3분기 기준 신용판매와 대출성 자산의 비중이 66 대 33 정도"라며 "대출성 자산 비중이 작아 대손비용의 부담이 상대적으로 완만하지만 KB국민카드는 반대로 연체율 상승으로 인한 충당금 증가로 실적에 직접적인 영향이 클 것"이라고 분석했다.

이어 "현대카드와 같은 기업계 카드사가 경기 둔화 국면에서 늘어날 수밖에 없는 구조적 비용을 은행계에 비해 덜 늘린 것으로 보인다"고 덧붙였다.

{kind=link}