[MT리포트]업비트는 공공재인가④

정부와 여당이 검토하고 있는 디지털자산거래소 대주주 지분 제한은 금융회사의 지분 규제에 비춰도 과도하는 비판이 나온다. 은행과 금융지주를 제외한 증권·보험·카드사 등 2금융권은 아예 대주주 지분 제한이 없어서다. 저축은행은 자산 20조원 이상이면 대주주 지분을 제한하는 방안이 최근 추진되고 있으나 이에 부합하는 저축은행이 현 시점에는 없다.

2일 금융권에 따르면 정부가 디지털자산거래소의 대주주 지분을 15~20%로 제한하는 방안을 추진하자 일각에서는 "디지털자산거래소보다 훨씬 시스템 리스크가 큰 금융회사조차 지분 규제가 없다"는 주장이 나온다.

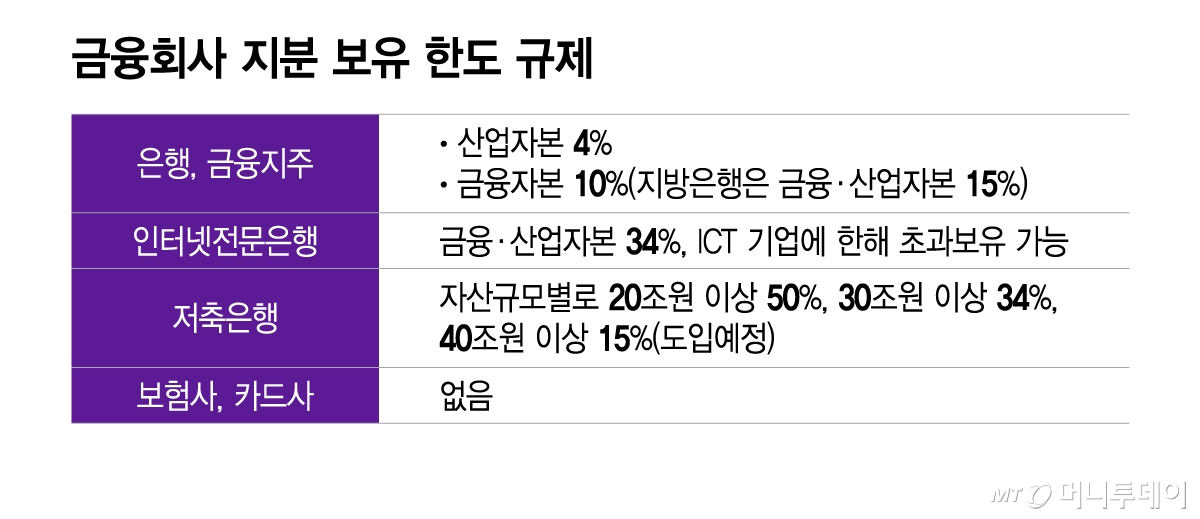

금융회사는 업권별로 대주주 지분 한도 제한이 차등 적용되고 있다. 은행과 은행지주회사는 금산분리(금융과 산업의 분리) 원칙에 따라 산업자본은 의결권 있는 지분 4%를 초과 보유 할 수 없다. 금융자본의 경우 동일인(본인과 특수관계인) 한도 규제 10%를 적용받고 그 이상 초과 보유하려면 금융당국 승인을 받아야 한다. 다만 지방은행의 경우 산업자본이 15%까지 보유할 수 있다.

반면 증권사, 보험사, 저축은행, 신용카드사, 캐피탈사 등 2금융권은 별도의 대주주 지분 규제를 받지 않는다. 저축은행의 경우 금융당국이 최근 지분 규제를 예고했다. 자산규모 20조원 이상은 50%, 30조원 이상 34%, 40조원 이상 15%를 각각 적용할 예정이다. 다만 자산규모가 가장 큰 SBI저축은행의 총자산이 14조원으로 기준을 밑돌아 당분간 지분 규제를 받는 저축은행은 나오지 않을 것으로 보인다. 저축은행의 대주주 지분율은 지난해 말 기준 평균 94%로 사실상 1인이 지분 대부분을 갖고 있다.

저축은행과 보험사는 예금과 보험료를 받아 대출 등으로 자금을 굴린다는 점에서 디지털자산거래소보다 금융 시스템 리스크(위험)가 훨씬 크다고 볼 수 있다. 특히 수신 기능이 있는 저축은행은 2011년 저축은행 사태를 계기로 '사금고화' 우려가 불거졌음에도 현재까지 별도의 지분 규제를 하지 않았다. 금융당국은 2금융권에 대해서는 지분규제 대신 6개월~2년 주기의 대주주 적격성 심사를 한다.

만약 디지털자산거래소에 지분 규제를 도입하면 금융회사 중에서도 가장 강력한 규제를 받고 있는 은행과 금융지주 수준이 되는 것이다. 디지털자산거래소가 수신기능도 있는 2금융권보다 더 강력한 규제를 받는게 과연 적절한지 반론이 제기되는 이유다. 지분규제 대신에 2금융권 처럼 대주주 적격성 심사를 강화하는 것이 맞다는 논리도 나온다.

금융권 관계자는 다만 "금융회사는 인허가 단계의 사전규제와 사후적으로 금융당국의 모니터링, 검사 및 제재 등으로 촘촘한 규제를 받고 있지만 디지털자산거래소는 사전·사후 규제가 사실상 전무하다"며 "사후 규제가 부재한 상황에서 사전적으로 지분 규제를 하는 것이 적절할 수 있다"는 반론도 제기된다.

{kind=link}