8곳 지난해 7291억 이익, 전년比 971억 증가… 신한 최고

일각 "미래이익 포기 당기순익 위한 의도적 판매" 지적도

삼성 '0원' 전략 눈길 "직접회수해 장기 수익성 확보 차원"

카드사들이 지난해 대출채권을 팔아 약 7300억원의 수익을 올렸다. 전년 대비 1000억원가량 늘었는데 연체율과 순익관리 차원에서 매각규모를 확대한 것으로 분석된다.

일각에선 카드사가 추심으로 회수할 수 있는 미래이익을 포기하고 '단기실적 꾸미기'에 집중한다는 지적이 나오지만 삼성카드만은 채권을 매각하지 않는 전략을 고수한다.

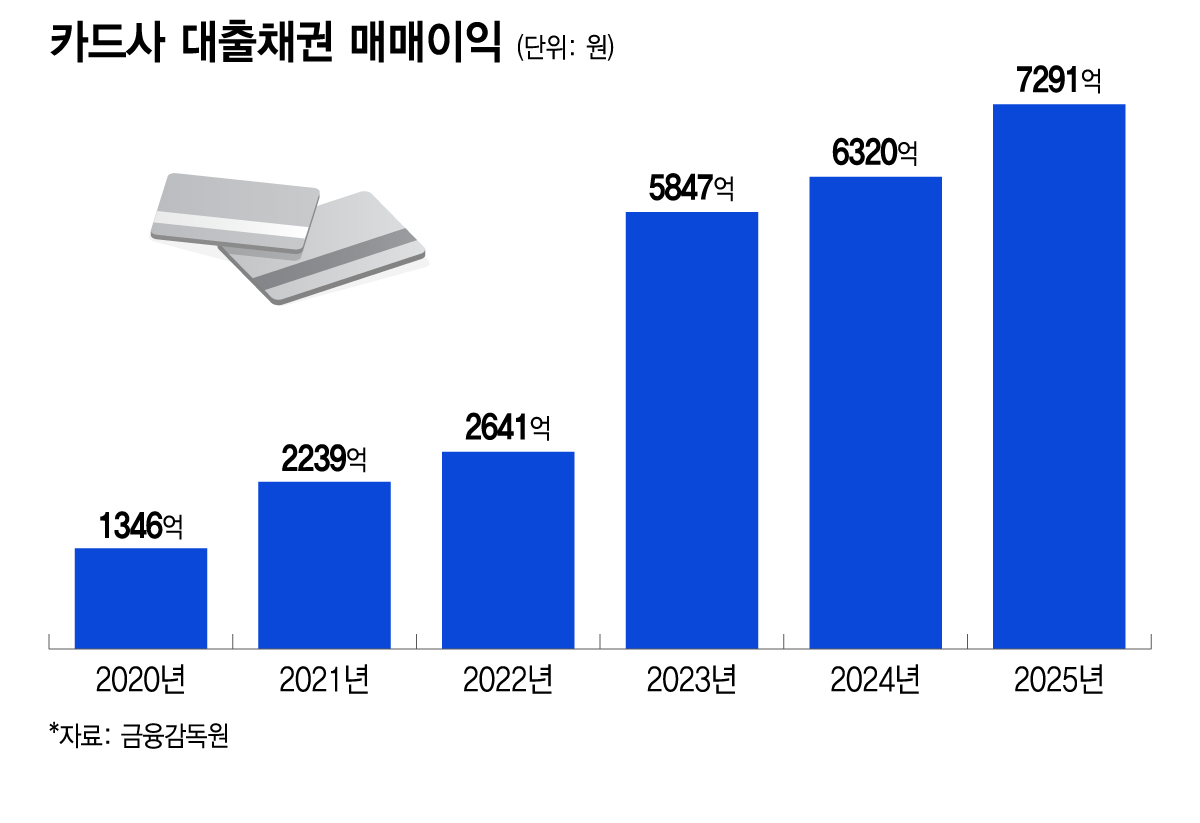

31일 금융감독원에 따르면 국내 8개 카드사의 지난해 대출채권 매매이익은 7291억원이다. 전년 대비 971억원 증가했다. 카드사 채권 매매이익은 2020년 1346억원에 불과했지만 매해 수백억 원이 증가했다. 특히 2023년에는 전년 대비 3206억원 폭증했다.

대출채권은 보통 6개월 이상 연체되면 '추청손실'로 분류돼 장부상 자산가치가 '0'이 된다. 카드사는 채권을 대부업체 등에 본래 가격보다 싸게 매각하거나 아니면 직접 보유해서 자체적으로 추심을 이어갈 수 있다. 보유한 채권에서 추후 상환이 이뤄지면서 장기적으로 상각채권추심이익을 얻을 수 있다.

연체채권을 헐값에라도 팔면 카드사는 충당금 적립부담을 줄이고 당장에는 매각이익을 얻을 수 있다. 매각으로 채권이 사라져 연체율이 개선되는 효과도 있다. 최근엔 코로나19 영향으로 카드사 수익성과 연체율이 악화하면서 그만큼 대출채권 매매규모도 커졌다.

지난해 대출채권 매매이익이 가장 많은 곳은 신한카드다. 신한카드는 2023년부터 본격적으로 대출채권 매각을 시작해 1069억원의 이익을 올렸다. 지난해에는 이 규모가 2021억원까지 늘었다. 신한카드는 당기순이익 기준으로 업계 1위를 뺏기는 등 최근 몇 년간 경영환경이 어려웠다. KB국민카드의 대출채권 매매이익도 지난해 급증했다. 2022년부터 2024년까지 채권 매매이익이 330억원대를 유지했으나 지난해에는 972억원을 기록했다. KB국민카드도 최근 당기순이익이 급감하는 등 부진한 경영실적을 나타냈다.

일각에선 대출채권 매매확대가 카드사의 단기실적 꾸미기에 이용된다는 지적도 나온다. 카드사는 내부적으로 일정한 조건을 충족하면 기계적으로 채권을 매각하기에 일반적으로 분기마다 매매이익이 일정하다. 하지만 어느 시점에 채권 매매이익이 평소보다 많았다면 그해 당기순이익을 위해 의도적으로 매각규모를 확대했다고 해석할 수 있다.

독자들의 PICK!

삼성카드만은 지금까지 연체채권을 매각하지 않는 전략을 고수한다. 삼성카드의 대출채권 매매이익 수치는 일관되게 '0'으로 집계된다. 시간이 오래 걸리더라도 연체채권을 직접 회수해 장기 수익성을 확보하려는 차원이다.

금융권 관계자는 "경제활동이 필요한 차주들은 언젠가 원리금을 상환하게 되고 결국 카드사가 연체채권을 들고 있으면 미래의 수익이 된다"고 설명했다.

채권매각은 기본적으로 연체율 관리가 목적이며 이를 통해 단기이익을 맞추기 쉽지 않다는 반론도 있다. 또다른 카드사 관계자는 "채권매각 이후 오히려 장부상 마이너스로 잡히는 경우도 있다"며 "순익목표에서 100억~200억원 아주 조금 부족할 때 예외적으로 그런 방법을 사용할 수도 있겠으나 쉽지는 않다"고 말했다.

{kind=link}