5대銀 혼합형 상단 7% 넘어서

출연요율 개편따라 더 오를듯

당국 가계부채 관리기조 한몫

미국-이란 전쟁의 장기화로 고유가와 고물가 부담이 커지는 가운데 시장금리 상향으로 시중은행 대출금리도 급등한다. 당국의 가계부채 관리강화로 가산금리 부담이 가중되는 데다 올해 가계대출 총량을 더욱 조일 것으로 관측되는 등 차주들이 '삼중고'에 직면할 것으로 예상된다.

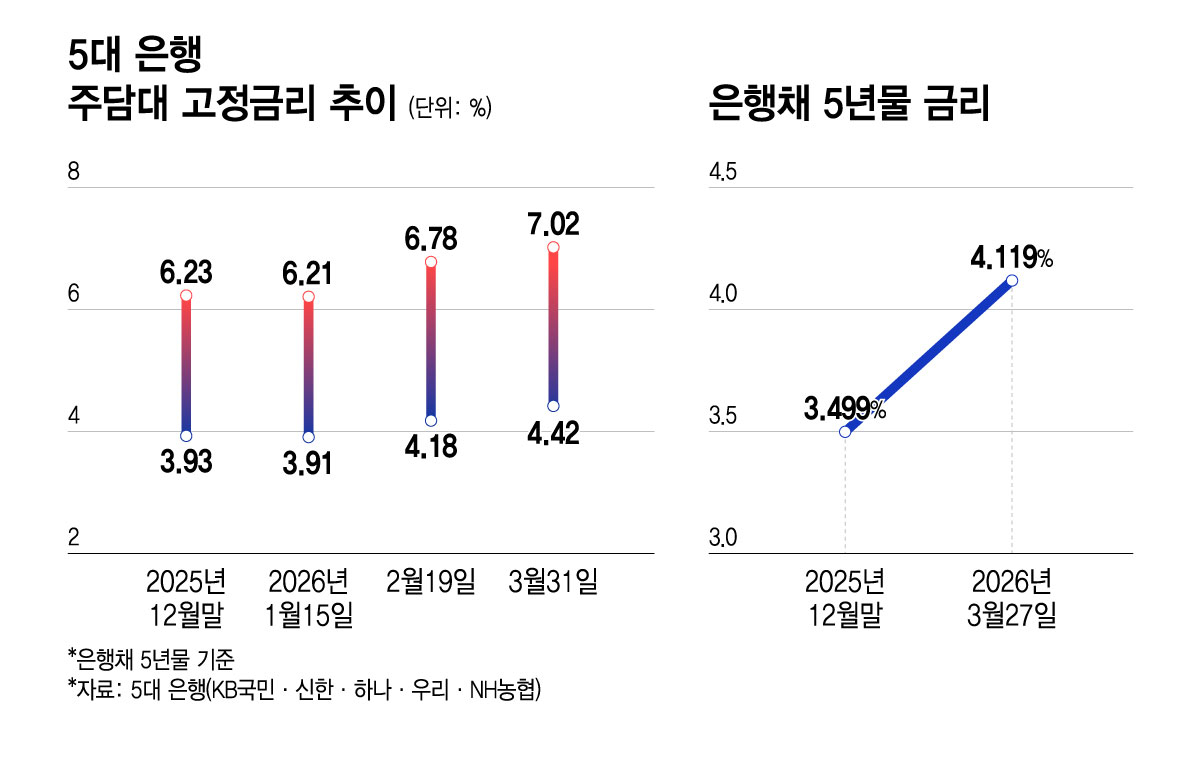

31일 금융권에 따르면 5대은행(KB국민·신한·하나·우리·NH농협)의 혼합형(고정) 주택담보대출(이하 주담대) 금리(은행채 5년물 기준)는 이날 기준 연 4.420~7.020%로 집계됐다. 2022년 10월 이후 처음으로 주담대 고정금리 상단이 7%를 넘은 지난 27일 대비 상·하단 모두 1bp(0.01%포인트) 상승했다. 지난해 12월 말(연 3.930~6.230%)과 비교하면 올들어 상단과 하단이 각 0.790%포인트(P), 0.490%P 올랐다.

시중은행 관계자는 "지난해 초만 해도 금리인하 기대가 시장금리에 선반영됐는데 지난해말 한국은행이 통화정책 방향에서 '금리인하 기조' 문구를 삭제한 이후 오히려 금리인상 기대감이 금리에 선반영됐다"며 "유가상승과 인플레이션 등 현재 상황에선 금리가 하락할 요인이 보이지 않는다"고 했다.

4월1일부터 주담대 금리에 반영되는 주택금융신용보증기금(이하 주신보) 출연요율 부과기준이 바뀌면서 금리는 더 오를 전망이다. 대개 고정형 주담대의 경우 대출금액과 무관하게 주신보 출연요율 0.01%가 가산금리에 적용됐으나 4월부터 대출금액 약 2억4900만원을 초과하면 출연요율도 기존 대비 0.17~0.20%까지 상승한다. 금융기관과 차주 등의 고액 주담대 취급유인을 줄이기 위한 금융당국의 조치다.

법적 비용을 금리에 반영하지 못하게 하는 은행법 개정안이 7월1일부터 시행되지만 6월까지는 은행이 상승한 가산금리를 차주에게 오롯이 전가할 수 있다. 다만 은행들이 가산금리에 그대로 반영할지는 미지수다. 은행권 관계자는 "고액 주담대에 대한 주신보 출연요율 인상을 금리에 어떻게 반영할지 가이드가 나오지 않은 상태"라며 "은행법 개정안이 곧 시행될 예정인 상황에서 잠시의 틈을 이용해 가산금리를 전부 차주에게 반영하긴 어려울 수도 있다"고 밝혔다.

한편 금융당국은 4월1일 올해 가계대출 총량규제 관리 목표치를 제시할 예정이다. 올해 가계대출 증가율은 지난해 상승률인 1.8%보다 낮게 책정될 가능성이 높다. 은행권 관계자는 "정부가 부동산 시장에 대한 전방위 압박에 나선 가운데 최전선에 있는 금융도 영향을 받는 것"이라며 "안 그래도 금리 상단이 7%로 치솟는 상황에서 당국까지 나서 사실상 모든 방면으로 가계대출을 틀어막는 분위기"라고 밝혔다.

{kind=link}