코스피 3000시대

급변하는 증시 환경 속에서 투자자와 기업, 시장의 다양한 움직임을 심층적으로 분석합니다. 주식시장 트렌드, 투자 전략, 주요 이슈와 전망을 쉽고 명확하게 전달해 드립니다.

종료

2020.08.06 ~ 2020.08.07

급변하는 증시 환경 속에서 투자자와 기업, 시장의 다양한 움직임을 심층적으로 분석합니다. 주식시장 트렌드, 투자 전략, 주요 이슈와 전망을 쉽고 명확하게 전달해 드립니다.

총 10 건

"매물은 많은데 살 게 마땅치 않아요." 코로나19(COVID-19) 이후 풍부한 유동성을 바탕으로 증시가 급등하는 데 모두 웃진 못한다. 기업들의 동상이몽은 이어진다. 코로나19 수혜 기대감에 주가는 올랐는데 실적은 그에 미치지 못하는 기업들은 머리가 아프다. 비상장사들은 동종업계 상장사를 가치평가 기준으로 삼는데 최근 증시 활황으로 대부분의 성장주 주가가 크게 오른 상황이다. 이에 IPO(기업공개), M&A(인수합병) 시장에서 기업가치를 두고 의견이 엇갈리는 상황이 반복되고 있다. 7일 IB(투자은행) 업계에 따르면 쿠팡, 마켓컬리 등 e커머스 업계는 최근 투자 유치 등을 꾀하면서 몸값이 오른 글로벌 유통기업과 비교를 원하는 것으로 알려졌다. e커머스는 코로나19로 대표 수혜업종으로 꼽힌다. 아마존 주가도 올해 70% 가량 뛰었다. 그러나 쿠팡과 마켓컬리는 아직 적자 상태다. 오히려 바잉파워, 비용 효율화 등을 꾀하지 못해 주문이 늘어날수록 적자가 쌓이는 구조로 알려져 있다.

"원래 주식투자라는 게 꿈이나 스토리를 사는 일이기도 하죠. 하지만 애널리스트의 일은 다릅니다." 증권 시장은 호황인데 증권사 애널리스트들은 고민이 깊다. 분석을 토대로 제시하는 목표주가와 실제 주가간 괴리가 커지고 있기 때문이다. 6일 한국거래소에 따르면 이날 코스피지수는 전일 대비 30.75p(1.33%) 오른 2342.61, 코스닥지수는 6.84p(0.81%) 상승한 854.12를 기록했다. 최근 증시 활황을 주도하는 건 제약·바이오, 2차전지, 인터넷 등의 성장주다. 이 중 상당수는 타업종과 비교했을 때 기업이 창출하는 이익이나 보유 자산 대비 주가가 높게 형성돼있다. 그러다 보니 애널리스트들이 목표 주가를 제시하는데 부담을 느낀다. 애널리스트들은 기대감만으로 주가를 예측할 수 없기 때문이다. 이들이 주로 이용하는 지표는 PER(주가수익비율)이나 PBR(주가순자산비율)이다. 예를들어 삼성바이오로직스의 경우 지난 4월25일부터 7월14일까지 기업 분석 보고서가 하나도 나오지

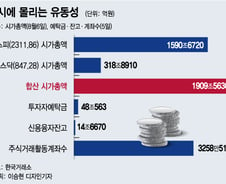

코스피의 고공행진이 이어진다. 지난 2018년 10월 이후 처음으로 2300선을 돌파했고 상승흐름에 속도를 낸다. 코스피와 코스닥 합산 시가총액은 1900조원을 넘어섰다. 한 달 만에 무려 161조원이 넘는 돈이 증시로 유입됐다. 시중의 풍부한 유동성을 바탕으로 코로나19(COVID-19) 완화, 경제재개 기대감까지 높아지면서 증시는 고공행진을 이어가고 있다. 6일 한국거래소에 따르면 이날 코스피와 코스닥 합산시총은 1909조5630억원(△코스피 1590조6720억 △코스닥 318조8910억)으로 한 달만(7월17일)에 무려 161조7870억원이 증가했다. 6월 증가액(48조2210억원)의 3배를 훌쩍 뛰어넘는다. 코스피가 2500을 넘어서며 활황이던 2018년 1월과 견줄 정도다. 지난 5월26일 코로나 폭락장 이후 처음으로 2000포인트를 회복한 코스피는 빠르게 회복하며 한달 반만인 지난달 15일에 2200 포인트를 돌파했다. 그 기세를 몰아 보름만인 지난 5일 2300까지 넘

코스피지수가 2300선을 훌쩍 넘기며 증시 고점, 추가 상승 여력 등을 두고 말이 많다. 코로나19(COVID-19) 여파로 실물경제가 꺾인 상황에서 주가가 부담스러운 수준까지 올랐다는 우려가 없는 것은 아니다. 하지만 매크로 경제에 비해 상장기업 이익훼손이 상대적으로 작았고 실적 회복이 빠르게 이어지고 있다는 데 주목한다. 증권가에선 랠리가 이어질 수 있는 기초체력이 마련됐다며 추가상승에 무게를 싣는 분위기다. ‘코스피 2300·코스닥 850’ 흐름이 되자 적정 주가를 넘어선 것 아니냐는 지적이 나왔다. 경제상황이 나쁘지 않았던 지난해보다 주가가 더 올랐기 때문이다. 지난해 코스피 고점은 4월 기록한 2248.63(종가기준)으로 현재 코스피는 이보다 4% 남짓 웃돈다. 치솟은 주가와 비교하면 실물경기 성적표는 초라하다. 올해 2분기 한국의 국내총생산(GDP) 성장률은 코로나19 여파로 마이너스(-) 3.3%까지 추락, IMF(국제통화기금) 외환위기 후 22년만에 최저치를 기록했다

증시가 뜨겁다. 코로나19(COVID-19) 한파는 잊혀진 지 오래다. 세계 각국의 경기 부양책이 만든 풍부해진 유동성은 증시 활황의 기반이다. 이른바 ‘BBIG(배터리·바이오·인터넷·게임)’로 대표되는 주도기업은 실적도 탄탄하다. 예전 ‘거품’과 다른 지점이다. 게다가 온 국민이 나섰다. 외국인과 기관에 밀려있던 ‘개미(개인 투자자)’가 시장의 중심이 됐다. 정부 정책 기조, 유동성, 실적 등은 지속될 전망이어서 코스피 3000 시대에 대한 기대감도 커진다. 7일 한국거래소에 따르면 지난 6일 코스피 지수는 전일보다 30.75포인트(1.33%) 뛴 2342.61에 마감했다. 장중 2352.48까지 치솟아 2018년 9월28일(2356.62) 이후 최고가를 찍기도 했다. 코스닥 지수도 6.84포인트(0.81%) 오른 854.12에 마감했다. 증시에 막대한 자금이 유입되면서 코스피와 코스닥 시장은 나날이 덩치를 불리고 있다. 한국거래소에 따르면 이날 코스피와 코스닥 합산시총은 190

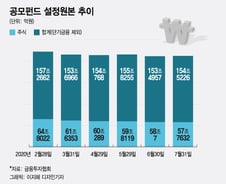

용광로처럼 달아오른 국내 증시인데 찬바람만 부는 곳이 있다. 공모펀드 시장이다. 과거 지수가 올라가면 대표 금융상품인 공모펀드에도 돈이 몰렸던 것과 대조적이다. 펀드에 대한 불신, 기대에 못 미치는 수익률, 낮은 환급성 등이 원인으로 지적된다. 금융당국은 공모펀드 활성화 방안을 고심하고 있지만, 뚜렷한 해법도 보이지 않는다.━넉달 사이 4조원 빠져나간 주식형 공모펀드━6일 금융투자협회에 따르면 7월 기준 국내 공모펀드의 규모(설정원본)는 154조5226억원(예금성 단기자금 제외)이다. 지난 3월(157조2662억원)보다 3조원 넘게 줄었다. 같은 기간 코로나19(COVID-19) 여파로 1400선까지 떨어졌던 코스피지수가 2300선을 회복한 모습과 대조적이다. 유형별로는 주식형 공모펀드의 자금이탈이 두드러졌다. 7월 기준 주식형 공모펀드 규모는 57조7632억원으로 넉달 사이 약 4조원이 빠져나갔다. 글로벌 경기 개선 기대로 코스피지수가 2500선까지 올랐던 2017년 때와는 다른

"매물은 많은데 살 게 마땅치 않아요." 코로나19(COVID-19) 이후 풍부한 유동성을 바탕으로 증시가 급등하는 데 모두 웃진 못한다. 기업들의 동상이몽은 이어진다. 코로나19 수혜 기대감에 주가는 올랐는데 실적은 그에 미치지 못하는 기업들은 머리가 아프다. IPO(기업공개), M&A(인수합병) 시장에서 기업가치를 두고 의견이 엇갈리는 상황이 반복되기 때문이다. 6일 IB(투자은행) 업계에 따르면 쿠팡, 마켓컬리 등 e커머스 업계는 최근 투자 유치 등을 꾀하면서 몸값이 오른 글로벌 유통기업과 비교를 원하는 것으로 알려졌다. e커머스는 코로나19로 대표 수혜업종으로 꼽힌다. 아마존 주가도 올해 70% 가량 뛰었다. 그러나 쿠팡과 마켓컬리는 아직 적자 상태다. 오히려 바잉파워, 비용 효율화 등을 꾀하지 못해 주문이 늘어날수록 적자가 쌓이는 구조로 알려져 있다. 한 IB업계 관계자는 "투자할 때 코로나19 이후 구조적 성장이 예상되는 e커머스나 언택트 기업들을 눈여겨 보는데 문제는

"원래 주식투자라는 게 꿈이나 스토리를 사는 일이기도 하죠. 하지만 애널리스트의 일은 다릅니다." 증권 시장은 호황인데 증권사 애널리스트들은 고민이 깊다. 분석을 토대로 제시하는 목표주가와 실제 주가간 괴리가 커지고 있기 때문이다. 6일 오후 2시35분 기준 코스피지수는 전일 대비 27p(1.17%) 오른 2338.91, 코스닥지수는 5.35p(0.63%) 상승한 852.63을 기록 중이다. 최근 증시 활황을 주도하는 건 제약·바이오, 2차전지, 인터넷 등의 성장주다. 이 중 상당수는 타업종과 비교했을 때 기업이 창출하는 이익이나 보유 자산 대비 주가가 높게 형성돼있다. 그러다 보니 애널리스트들이 목표 주가를 제시하는데 부담을 느낀다. 애널리스트들은 기대감만으로 주가를 예측할 수 없기 때문이다. 이들이 주로 이용하는 지표는 PER(주가수익비율)이나 PBR(주가순자산비율)이다. 예를들어 삼성바이오로직스의 경우 지난 4월25일부터 7월14일까지 기업 분석 보고서가 하나도 나오지 않았다

증시 활황의 배경으로는 단연 풍부한 유동성이 꼽힌다. 저금리 속 워낙 돈이 많이 풀렸다. 우리나라뿐 아니라 전세계적으로 돈을 풀어댔다. 돈의 가치에 비하면 코스피 2300, 코스닥 850은 오히려 낮은 밸류에이션일 수 있다는 지적도 나온다. 단순히 유동성만으로 지금의 활황을 설명하기에는 다소 아쉬운 것도 사실이다. 전문가 사이에서는 국내 기업들이 충분히 성장한 만큼 주가가 그리 과도한 것만은 아니라는 의견도 나오고 있다. 올해 증시를 이끌고 있는 바이오 업종이 대표적 예다. 바이오 업종은 '거품 논란'과 붙어다녔다. 2015년 상반기, 2017년 하반기 등 바이오 열풍이 불다가 사그라들기를 반복했다. 하지만 올해는 이전과 다르다는 진단이 적잖다. 하인환 메리츠증권 연구원은 "최근 주가는 두 차례의 버블 수준만큼 올랐을지 모르지만 이전과 달리 이익이 뒷받침되고 있다는 것이 차이점"이라며 "코스닥, 특히 바이오 업종은 추가적인 상승 가능성이 높다"고 분석했다. 실제 제약·바이오 업체가

코스피의 질주가 거침없다. 지난 2018년 10월 이후 처음으로 2300선을 돌파한 뒤 상승 흐름에 속도를 낸다. 코스피와 코스닥 합산 시가총액은 1900조원에 달한다. 한 달만에 무려 122조원이 넘는 돈이 증시로 유입됐다. 시중의 풍부한 유동성을 바탕으로 코로나19(COVID-19) 완화, 경제재개 기대감까지 높아지면서 증시는 고공행진을 이어가고 있다. 6일 한국거래소에 따르면 지난 5일 기준 코스피와 코스닥 합산시총은 1886조900억원(△코스피 1569조7780억 △코스닥 316조312억)으로 한 달 만에 무려 122조9140억원이 증가했다. 6월 증가액(59조7260억원)의 2배를 훌쩍 넘는 규모다. 코스피가 2500을 넘어서며 활황이던 2018년 1월과 견줄 정도다. 지난 5월26일 코로나 폭락장 이후 처음으로 2000포인트를 회복한 코스피는 빠르게 회복하며 한달 반만인 지난달 15일에 2200 포인트를 돌파했다. 그 기세를 몰아 보름만인 지난 5일 2300까지 넘어서는