영풍정밀이 고려아연과 MBK·영풍 간 경영권 전쟁의 격전지가 될 전망이다. 고려아연 입장에선 반드시 '수성'에 성공해야 하는 곳이고, MBK·영풍 입장에선 고려아연 지분 과반 확보를 위해 '탈환'해야 할 곳이라는 평가다.

1일 관련 업계에 따르면 고려아연은 MBK·영풍의 영풍정밀 주식 공개매수에 대한 대응방안을 고심하고 있다. MBK·영풍은 다음달 4일까지 고려아연 주식(7~14.6%)뿐만 아니라 영풍정밀(최대 43.43%)의 공개매수에도 나선 상태다. 고려아연 관계자는 영풍정밀에 대해 "사업적·지배구조적으로 매우 중요한 계열사"라고 설명했다.

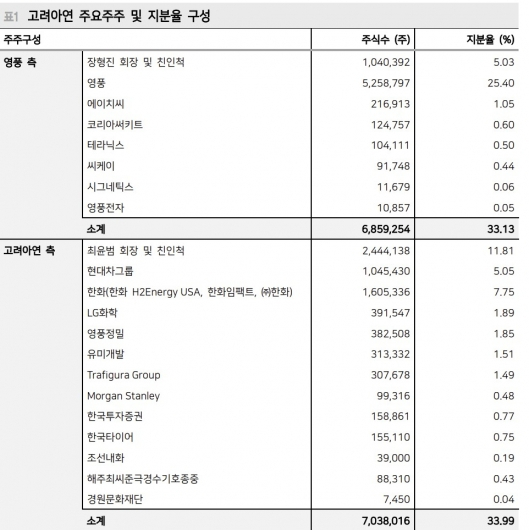

영풍정밀은 고려아연 1.85% 지분을 보유한 계열사다. 최윤범 회장 등 고려아연 측 우호지분이 35.25%다. MBK·영풍 측은 21.25%로, 공개매수를 통한 경영권 확보에 나섰다. 최 회장 측 입장에선 영풍정밀을 빼앗긴다면, 줄어든 고려아연 지분이 그대로 MBK·영풍 측으로 향하는 꼴이 된다. 사실상 3.7%에 달하는 지분 가치를 보유한 곳이 영풍정밀인 셈이다.

실제 최 회장 측의 고려아연 지분율은 영풍정밀, 현대차그룹, 한화그룹, LG화학 등을 포함해 33.99%다. 자사주(2.39%)와 중립을 지킬 게 유력한 국민연금 지분(7.57%)을 감안할 때 MBK·영풍의 과반 획득을 막기 위해 필요한 지분은 6.05%다. 이런 상황에서 영풍정밀을 잃게 된다면 사실상 8%에 가까운 지분을 다른 곳에서 가져와야 하는 상황이 연출된다. 자금 확보에 전력을 쏟고 있는 고려아연 입장에선 달갑지 않은 시나리오다.

MBK·영풍의 고려아연 지분율은 33.13%다. 공개매수를 통해 고려아연 지분 7~14.6%와 영풍정밀 경영권을 확보하는 게 목표다. 이렇게 해서 보유한 고려아연 지분 42~49% 정도면 충분히 이사회 장악을 노릴 수 있다는 계산이다. 하지만 여기서 영풍정밀 공략에 실패할 경우 이같은 계획에 차질이 생길 수 있다. 최대 목표라 할 수 있는 '과반 확보'가 무산될 가능성도 배제 못한다.

영풍정밀은 시가총액 4000억원 수준으로 고려아연(시총 약 14조2500억원)에 비해 경영권 수성·확보를 위해 필요한 자금의 규모가 적기도 하다. MBK·영풍은 주당 2만5000원을 써서 지분 최대 43.43%를 획득한다는 구상인데, 이는 1710억원 규모다. 고려아연은 영풍정밀 과반 확보를 위해 지분 15%가 필요한데, 이는 600억원 수준이면 가능할 것으로 분석된다.

영풍정밀을 둘러싼 움직임은 MBK·영풍 측이 고려아연의 자기주식 취득을 금지한 가처분 신청 결과가 나온 이후 본격화될 전망이다. 법원은 이르면 이날, 늦으면 다음달 2일 가처분 인용 여부를 발표할 게 유력하다.

독자들의 PICK!

법원이 기각을 결정한다면 고려아연 입장에서는 곧바로 자사주 매입에 나설 수 있다. 고려아연은 현재 8000억원 규모의 현금을 보유한 것으로 파악되고 있다. 최근들어 4000억원대 기업어음(CP)을 발행하기도 했다. 자본시장에선 고려아연의 동원 가능 자금이 2조원에 가까울 것으로 본다. MBK·영풍의 동원 가능한 자금(약 2조3000억원)에 못지 않다. 이렇게 고려아연을 둘러싼 '쩐의 전쟁'이 본격화된다면 영풍정밀의 전략적 가치가 커질 수밖에 없다. 양측이 영풍정밀 매수가를 서로 올리는 치킨게임이 발생할 여지도 충분하다.

법원이 가처분 인용을 택한다면 고려아연 입장에서 영풍정밀 경영권 수성이 더욱 중요해질 전망이다. 자본시장 관계자는 "영풍정밀은 고려아연이 자체적으로 보유한 현금을 바탕으로 충분히 매수에 나설 수 있다"며 "영풍정밀을 지키면서 고려아연에 우호적인 사모펀드 등 '백기사'를 유치하려는 움직임이 빨라질 것"이라고 말했다.

{kind=link}