삼성전자 1분기 43조 전망도..3~5년 장기계약 추진으로 이익 변동성 줄여

삼성전자와 SK하이닉스의 올해 1분기 합산 영업이익이 70조원에 달한 것이라는 전망이다. 일반 D램의 이익률이 80%를 웃돌면서 역대 최대 실적 경신이 예상된다. 특히 양사는 3~5년 장기공급계약을 확대하며 가격 변동성 통제에 나섰다. 이를 통해 고수익 모델을 유지하겠다는 전략이다.

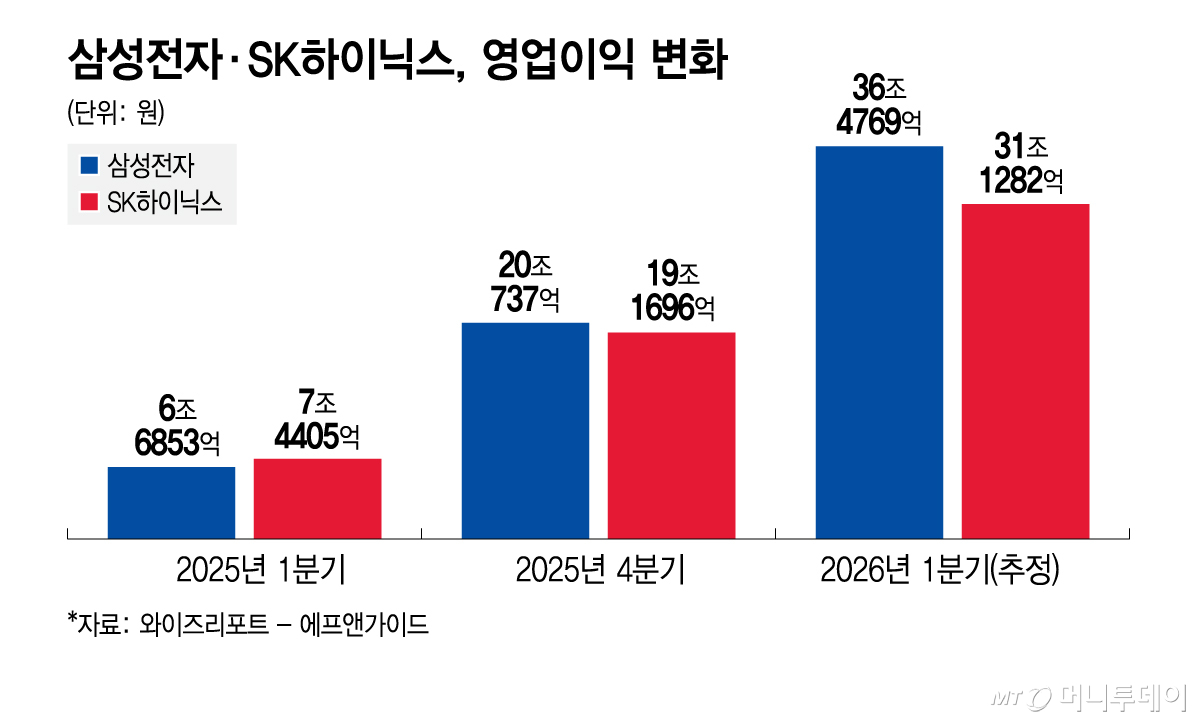

30일 금융정보업체 에프앤가이드에 따르면 증권가가 추정한 올해 1분기 삼성전자(305,500원 ▲10,000 +3.38%)의 영업이익은 36조4769억원이다. 이는 사상 최대치였던 지난해 4분기(약 20조원)보다 80% 이상 증가한 수준이다. 영업이익의 90% 이상은 반도체 사업을 담당하는 DS(디바이스솔루션)부문에서 창출될 것으로 예상된다. 삼성전자는 오는 4월 둘째주 잠정실적을 발표할 예정이다.

증권가의 실적 눈높이는 시간이 지날수록 높아지고 있다. 일부에서는 1분기 영업이익이 40조원을 넘어설 수 있다는 예측도 나온다. 키움증권은 삼성전자의 1분기 영업이익을 43조원으로 추정했는데, 이는 지난해 연간 영업이익(43조6010억원)과 맞먹는 규모다.

SK하이닉스(2,032,000원 ▲121,000 +6.33%) 역시 역대 최대 분기 실적을 경신할 것으로 보인다. 1분기 영업이익 추정치는 31조1282억원으로 전분기 대비 60% 이상 증가할 전망이다. 지난해 1분기 대비 4배 이상 늘어난 수준으로 영업이익률이 82%에 육박할 것으로 추산된다.

삼성전자와 SK하이닉스의 1분기 영업이익을 더하면 약 70조원에 육박한다. 이는 지난해 1분기 코스피 상장사 전체 영업이익(71조5840억원)과 비슷한 수준이다. 연간 기준 삼성전자와 SK하이닉스의 영업이익 추정치는 각각 198조원, 165조원에 이른다.

이같은 영업이익 급증의 배경에는 D램이 있다. 1분기 D램 계약가격은 전분기 대비 최대 2배 가까이 상승한 것으로 알려졌다. HBM(고대역폭메모리) 등 고부가 제품 판매 확대와 함께 일반 D램의 이익률이 80%를 넘어선 상황이다.

특히 DDR(더블데이터레이트)4 등 구형 D램은 생산시설의 감가상각이 대부분 종료된 상태에서 가격이 DDR5와 유사한 수준까지 상승하며 이익률을 크게 끌어올리고 있다. 비용 부담이 낮은 제품에서 가격 상승이 발생하면서 매출 증가가 곧바로 영업이익 확대로 이어지는 구조가 형성됐다. 낸드플래시 역시 가격 상승 흐름을 이어가며 실적 개선에 기여하고 있다.

삼성전자와 SK하이닉스는 고수익 구조를 유지하기 위해 공급 계약 방식도 바꾸고 있다. 기존 분기 단위 중심이던 계약을 3~5년 단위 장기공급계약(LTA)으로 전환을 추진 중이다. LTA에는 최소 구매 물량과 가격 하한선 설정 등의 조건이 포함되는 것으로 전해졌다.

독자들의 PICK!

여기에 가격 인상보다는 가격 유지에 전략의 초점이 맞춰지고 있다. 전방산업 경기 변동에 따른 실적 변동성을 줄이고 안정적인 현금흐름을 확보하겠다는 의도다. 장기 계약을 통해 고객사와의 협력 관계를 강화하고 중장기 연구개발(R&D) 및 설비투자 계획을 수립하기 용이하다는 것도 장점으로 꼽힌다. 실제 마이크론은 최근 5년 단위 장기 공급 계약 체결 사실을 공개하기도 했다.

업계 관계자는 "HBM뿐 아니라 일반 D램에서 더 높은 수익성이 확보되면서 제품별 수익 극대화를 위한 생산 포트폴리오를 짜는 것이 중요해졌다"며 "장기 공급 계약을 체결하는 고객사도 점차 확대될 것"이라고 말했다.

{kind=link}