검색

한화엔진

42,500

950 (-2.19%)

-

한화엔진, CPSP 탈락에 따른 주가 조정은 매수 기회-SK증권

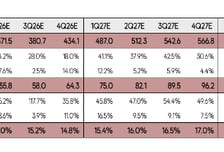

SK증권은 한화엔진에 대해 한화오션의 CPSP(캐나다 차세대 잠수함 사업) 탈락에 따른 주가 조정은 오히려 싸게 매수할 수 있는 기회라고 8일 밝혔다. 계열사 한화오션의 밸류체인과 무관하다는 입장이다. SK증권은 그러면서 한화엔진에 대해 매수 투자의견을 유지하고 목표주가를 10만원에서 9만원으로 하향 조정한다고 했다. 한화엔진의 전일 종가는 4만8850원으로 최근 주가 하락을 반영한 것이다. SK증권에 따르면 한화엔진의 올해 2분기 매출액은 전년동기대비 4. 2% 감소한 3715억원, 영업이익은 65. 2% 증가한 558억원을 기록할 것으로 전망된다. 영업익은 시장예상치(604억원)보다 적다. 한승한 SK증권 연구원은 "글로벌 엔진제도 기업 에버런스(구 MAN E&S)와 관련한 면허 생산 계약을 곧 체결할 것으로 예상된다"며 "내년에는 일부 물량 계약을 진행하고 2028년부터는 본격적인 북미 데이터센터향 주력발전 엔진 납품이 가능할 것으로 보인다"고 말했다. 한 연구원은 또 "다만 라이센서가 아닌 점과 4행정 증설분의 과반 비중이 아직까지는 선박용으로 설정돼 있다"며 "고수익성의 유지관리(O&M) 서비스를 에버런스가 영위할 수 있는 점을 고려해 글로벌 해양·에너지 기술 업체 바르질라 대비 할인된 멀티플을 적용해 목표가를 내렸다"고 했다.

-

한화엔진, 본업 체력 올라가…투자의견 '매수'-iM

iM증권은 한화엔진에 대해 본업인 저속엔진 관련 체력이 상승했다며 매수 투자의견과 함께 목표주가를 10만1000원으로 상향한다고 29일 밝혔다. 기존 목표가는 5만6000원. iM증권에 따르면 한화엔진은 본업의 체력 자체가 한 단계 상승했다. 1분기 영업이익률은 일시적 출하대수 감소에 따른 매출 하락에도 지난 분기보다 2. 0%포인트 상승한 14. 9%를 기록했다. 역대 최고치다. 엔진의 총 생산능력은 현재 330만마력으로 내년에는 530만마력까지 늘어날 것으로 기대했다. iM증권이 집계한 한화엔진의 지난해 수주액은 2조1965억원. 이중 45%인 9768억원이 중국 발주다. 이어 올해 1분기 1조2312억원을 수주해 5조원대로 3년치 이상 일감을 확보했다. 변용진 iM증권 연구원은 "한화엔진은 현재 실적이 견고하고 데이터센터용 엔진도 현실화 가능한 상황이다"며 "데이터센터용 엔진은 아직 수주단계에 이른 협의 건은 없지만 잠재 고객들로부터 문의가 증가한 것으로 전해진다"고 말했다. 변 연구원은 또 "3분기 증설 완료 예정인 한화엔진의 중속 4행정 엔진 생산은 연 180대를 목표로 하고 있다"며 "저속엔진에 비해 작은 크기로 단가가 낮아 실적 기여도는 예상보다 적을 수 있다"고 했다.

-

"한화엔진, 수급 불균형 속 성장 이어갈 것…목표가 상향"-SK

SK증권은 21일 한화엔진의 목표주가를 기존 6만원에서 7만2000원으로 상향하고, 투자의견 '매수'를 유지했다. 오는 2분기부터 전력 자동화 시스템 전문 업체 심(SEAM)의 실적이 반영되고, 글로벌 선박엔진 수급 불균형이 지속되는 만큼 한화엔진이 구조적인 성장을 이어갈 것이란 전망이다. 한승한 SK증권 연구원은 "오는 2분기부터 SEAM 실적이 반영되고, 내년부터 온전한 중속엔진 물량 납품이 반영된다는 점을 가정해 미래 실적 추정치를 상향 조정했다"며 "글로벌 선박엔진 수급 불균형 지속을 통해 한화엔진이 구조적 성장을 이어갈 수 있기에 매수 기회라고 판단한다"고 말했다. 한화엔진의 지난해 4분기 실적은 시장 예상치에 부합할 것이란 전망이다. 한 연구원은 "한화엔진의 영업이익은 전년 동기 대비 92. 7% 증가한 351억원, 매출액은 1. 2% 늘어난 3300억원으로, 영업이익은 시장예상치(366억원)에 부합할 것"이라며 "지난해 4분기 엔진 31대를 납품한 것과 ASP(평균판매가격) 상승효과 덕분에 영업이익이 전분기 대비 약 100억원 증가한 것으로 추정한다"고 설명했다.

머니투데이 종목정보 서비스는 정보를 제공하기 위한 것이며, 투자권유 또는 주식거래를 목적으로 하지 않습니다.

본 사이트에 게재되는 증시 정보는 오류 및 지연이 있을 수 있으며 그 이용에 따르는 책임은 이용자에게 있습니다. 또한 이용자는 제공 정보를 제3자에게 배포하거나 재활용할 수 없습니다.