종목대해부

매일같이 수조원의 자금이 오가는 증시는 정보의 바다이기도 합니다. 정확한 정보보다는 거품을 잡아 손실을 보는 경우가 많습니다. 머니투데이가 상장기업뿐 아니라 기업공개를 앞둔 기업들을 돋보기처럼 분석해 '착시투자'를 줄여보겠습니다.

연재중

2017.02.27 ~

매일같이 수조원의 자금이 오가는 증시는 정보의 바다이기도 합니다. 정확한 정보보다는 거품을 잡아 손실을 보는 경우가 많습니다. 머니투데이가 상장기업뿐 아니라 기업공개를 앞둔 기업들을 돋보기처럼 분석해 '착시투자'를 줄여보겠습니다.

총 358 건

미래컴퍼니는 수많은 상장기업, 특히 코스닥 시장에서 올해 투자자들의 가장 큰 관심을 받은 기업으로 꼽힌다. 미래컴퍼니 주가는 2015년 초 6690원에서 지난해 초 1만600원으로 올랐다. 올 들어서도 강세가 이어져 연초 2만1000원 하던 주가가 6월 한때 8만4200원까지 치솟았고, 현재는 6만8000원 선에서 거래되고 있다. 2년여 만에 주가가 10~13배 오른 것이다. 미래컴퍼니 시가총액은 현재 5248억원인데 아직 주가가 싸다는 평가가 많다. 성장이 이제 시작이라 펀더멘탈 측면에서 부담이 없다는 것이다. ◇2년 만에 주가 13배…올해 실적 사상 최대 = 미래컴퍼니는 1984년 설립, 2005년 코스닥시장에 상장한 디스플레이 장비업체다. 2000년 주력제품인 에지 그라인더(Edge Grinder)를 국내 최초로 국산화하는데 성공했고 2002년 세계 최초로 광학원리를 이용한 에지 인스펙션(Edge Inspection) 장비를 개발했다. 2005년 코스닥 IPO(기업공개) 이후

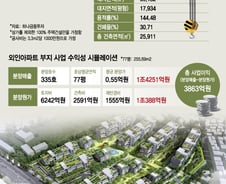

서울 용산구 한남동 외인아파트 개발사업으로 대신증권 주식게시판이 뜨겁게 달아오르고 있다. 외인아파트 개발로 '잭팟'이 예상된다는 기대와 미분양 리스크를 무시할 수 없다는 우려가 팽팽히 맞선 가운데 대신금융그룹의 행보에 투자자들의 이목이 집중된다. 대신금융그룹은 지난해 5월 매입한 한남동 680-1번지 일대에서 '나인 원 한남(NINE ONE HANNAM)' 개발 프로젝트에 돌입했다. 용산구청은 지난 7월20일 한남동 외인아파트 부지의 주택건설사업계획을 승인했고 10월 말 분양이 시작된다. ◇1조원짜리 땅 6000억원대 매입 '신의 한 수'=지난해 5월 한국토지주택공사는 서울 용산구 한남동 외국인아파트 부지 매각 입찰 결과 대신F&I를 최종낙찰자로 선정했다고 밝혔다. 대신F&I는 최고가인 6242억원을 써낸 것으로 밝혀졌는데 매각 예정가 6131억원과 대동소이한 가격이다. 특히 대신F&I는 단독 입찰로 대지·전·임야 등 30필지, 6만677㎡와 15층·저층 아파트 10개동 512가구를

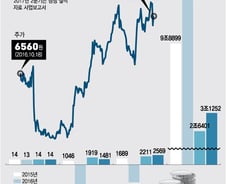

지난해 7월까지만 해도 1만원을 넘지 않던 인터플렉스 주가가 약 1년 만에 4만8950원까지 올랐다. '오를 만큼 오른 게 아닐까' 싶지만 증권가 눈높이는 계속해서 '상향조정' 중이다. 20일 금융정보업체 와이즈에프엔에 따르면, 인터플렉스 평균 목표주가는 5만5400원이다. 최근 두 달간 리포트를 낸 7개 증권사(대신, 키움, IBK, NH, 흥국, 교보증권) 가운데 IBK투자증권을 제외한 6개 증권사가 모두 목표주가를 상향했다. 가장 높은 목표가를 제시한 증권사는 6만원을 내놓은 교보증권이다. 김갑호 교보증권 연구원은 "올해와 내년 실적추정치를 대폭 상향한다"며 "애플향 RF PCB 제공으로 실적이 극적으로 상승하고 있다"고 분석했다. 김 연구원은 3분기 매출과 영업이익을 각각 전년동기대비 69.6% 증가한 3108억원, 흑자전환한 396억원으로 예상했다. 4분기에는 터치와 OLED 용 FPCB 공급량이 더 늘어나면서 영업이익이 526억원에 달할 것으로 전망했다. 그는 "내년에는

4년간 기나긴 보릿고개를 마치고 올 가을 제대로 된 풍년을 기다리는 종목이 있다. 아이폰8에 FPCB(연성회로기판)를 공급하는 '애플 신데렐라' 인터플렉스다. 국내 1위 FPCB 제조업체 인터플렉스는 2003년 코스닥시장에 상장했다. 당시 공모가는 3000원, 시초가는 6000원에 형성됐다. 지난 18일 종가는 4만8950원으로 상장 14년 만에 공모가의 16배가 됐다. 인터플렉스 주가는 스마트폰의 흥행과 흐름을 같이 했다. 낮은 공모가로 증시에 입성한 이후 2004년 3만원까지 주가가 올랐다가 2008년 1000원대까지 급락했다. 이후 2010년부터 휴대폰 시장 성장으로 주가가 반등하기 시작했다. 2012년엔 스마트폰 열풍과 함께 7만원대까지 주가가 치솟았다. 2012년 이전까지 매출 비중의 절반 이상이 삼성이었다면 2012년을 기점으로 애플 등 신규 매출처를 확보, 이익과 주가가 함께 고공비행했다. 그러다 2013년부터 실적이 고꾸라지면서 적자가 지속됐고 주가도 1만원대로 떨어졌

"GS리테일과 비슷한 규모의 가맹점주 지원책을 저울질 할 것으로 보인다. 하지만 (편의점 업계) 톱2 사업자만 가능한 규모의 지원으로 두 회사의 업계 내 입지 강화를 기대한다"(모간스탠리 BGF리테일 리포트 중) 올 하반기 편의점 업계의 최대 화두는 2018년 최저임금 인상이다. 24시간 운영이 많아 아르바이트생 고용이 많은 편의점 업계에 최저임금은 수익성에 직결되는 요소이기 때문. 11년 만에 두자릿수 인상이라는 파격안을 놓고 미국계 투자은행 모간스탠리는 국내 증권업계와 미묘한 온도차를 보여 관심을 끌었다. 모간스탠리 지난 7일 BGF리테일에 대한 분석보고서를 발간했다. 2분기 실적에 대한 평가와 향후 전망을 다룬 보고서 말미에 최저임금 인상 이슈를 거론했다. 당장 수익성에 부담이 되지만 결과적으론 가맹점주를 지원할 수 있는 업계 1·2위 사업자의 경쟁력 강화로 이어질 것이란 전망이다. 모간스탠리는 지난 2일 GS리테일 실적 발표 직후 낸 보고서에서도 같은 의견을 밝혔다. 당시 보

#1. BGF리테일이 지난 7일 발표한 2017년 2분기 실적은 연결기준 매출 1조4130억원에 영업이익 741억원. 영업이익 기준 전년 동기 대비 22.5% 성장했다. 기대를 충족하는 성적표에도 시장은 우려섞인 목소리를 냈다. 선방한 상반기 실적보다 어두운 하반기 전망이 눈앞에 있기 때문이다. 과다경쟁으로 편의점 시장 둔화가 우려가 나오면서 업계 1위 BGF리테일의 하반기 전망에 먹구름이 꼈다. 상반기 2000개 넘는 편의점이 새로 생기며 기존 점포들의 매출성장률이 떨어지면서다. 공격적인 출점 경쟁을 벌이던 편의점 업계가 1~2년간 구조조정에 들어갈 것이라는 전망까지 나오면서 편의점 매출 의존도가 높은 BGF리테일 성장 역시 멈출 것이란 우려가 나온다. 증권과 유통업계에 따르면 올해 상반기 점포수 기준 편의점 업계 1~3위를 차지하고 있는 CU, GS25, 세븐일레븐의 매장 수는 3만2518개다. 업계 1위인 BGF리테일이 CU 점포 1만1799개를 냈고, GS리테일은 GS25 매

증권가는 대우건설 적정주가로 9000~1만2000원을 제시하고 있다. 이는 그러나 영업이익 2569억원을 기록한 2분기 실적이 나오기 전에 책정된 것이어서 목표주가 상향이 이뤄질 것으로 보인다. 당초 증권가가 예상한 2분기 실적은 2000억원 가량이었다. 1만2000원을 제시한 곳은 동부증권, SK증권, 교보증권 등이다. 증권가는 대우건설의 실적개선이 지속될 것으로 보고 있다. 국내외 사업성과가 워낙 좋기 때문이다. 실적이 좋다 보니 지난해 빅 배스(대규모 손실처리)도 "회계 투명성이 제고된 계기"라는 평가도 나온다. "오히려 추후 상황에 따라 손실로 반영한 것들이 이익으로 환입될 수 있다"고 보는 전문가도 있다. 올 들어 주가가 많이 오르긴 했지만 아직도 상승여력이 높다는 것이 애널리스트들의 공통된 시각이다. 김세련 SK증권 연구원은 "지난해 빅배스 이후 대우건설의 해외 부문 원가율이 안정적으로 유지되고 있는 모습이 고무적"이라며 "하반기에 소폭 손실이 발생한다고 해도 연간 영업이

정부가 8.2 부동산 대책을 통해 집값을 안정시키겠다는 강력한 의지를 보였다. 이 여파로 최근 건설사 주가도 약세를 보였다. 코스피 건설업지수는 지난달 26일 125.72에서 이달 3일 115.92로 8% 하락했고 주요 건설사 주가도 10% 가량 빠졌다. 그러나 건설사 주가 향방은 면밀한 분석이 필요해 보인다. 부동산 가격동향이 건설사들의 사업성과와 밀접한 관계를 갖는 것은 사실이지만 사업구조를 뜯어보면 큰 연관성이 없는 경우도 많기 때문이다. 건설사들의 사업은 대부분 분양, 재개발, 재건축 등과 연계돼 있지만 토목사업이 중심인 곳도 많다. 게다가 현재 추진 중인 사업은 이미 수주가 마무리된 상태다. 당장 부동산 대책으로 올해 실적에 큰 타격을 입는 곳은 많지 않아 보인다. 최근 국내 못지 않게 해외 부동산 개발에서 큰 수익을 얻는 곳도 많아졌다. 경제 개발이 활발한 베트남과 말레이시아, 필리핀 등 동남아시아가 건설사에 새로운 수익원이 되고 있다. 이곳에서 한국형 아파트는 물론, 현

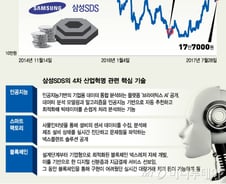

삼성SDS가 ‘황태자의 주식’인 이유는 삼성그룹의 후계자 이재용 삼성전자 부회장이 지분 9.2%(711만6555주)를 보유해서다. 이 부회장의 삼성SDS 지분은 상장 전부터, 상장 후에도 지주사 전환 등 지배구조 개편에 활용될 것으로 관측되며 주가를 지탱해왔다. 하지만 올해 4월 삼성전자는 지주사 전환 계획을 백지화하고 지주사 전환을 위해 축적된 것으로 간주되던 자사주 13.3%를 전량 소각 결정했다. 이에 따라 삼성SDS의 지배구조 프리미엄도 사라지게 됐고, 시장에서는 이제 지배구조 이슈로 주가가 오르기는 어렵다고 보고 있다. ◇인공지능·스마트팩토리·블록체인의 '삼박자'=사라진 지배구조 테마를 대체한 것은 ‘4차 산업혁명’ 테마다. 삼성그룹의 IT전문기업 삼성SDS를 둘러싸고 4차 산업혁명과 관련된 다양한 테마가 거론되고 있지만 회사 측이 역점사업으로 추진 중인 것은 △AI(인공지능) △스마트팩토리(디지털 자동화 솔루션과 정보통신기술이 적용된 지능형 생산공장) △블록체인(가상화폐의

#'황태자의 주식' 삼성SDS는 2014년 11월14일 주식시장에 입성했다. 주당 19만원에 공모한 삼성SDS는 상장 당일 공모가 대비 100% 오른 38만원에 화려한 첫 거래를 개시하며 신고식을 치렀다. 삼성그룹주 중에서도 이재용 부회장의 지분율이 높아 시장의 관심이 집중됐던 삼성SDS는 그 해 11월28일 42만9500원(장중)의 사상 최고가를 기록하기도 했다. 하지만 이후 주가는 계속 내리막길을 걸었고 공모가 아래로 밀리기 시작, 지난해 12월9일에는 사상 최저가인 12만3500원(장중)을 찍었다. 올 들어 '4차 산업혁명' 바람이 불며 삼성SDS는 지난 17일 마침내 공모가 19만원을 회복했지만 증시에서는 주가 '고평가 논쟁'이 불붙었다. 4차 산업혁명을 등에 업은 미래 성장성이 충분하다는 진영과 실적만 두고 볼 때는 현 주가가 과도하다는 진영이 팽팽하게 맞서고 있다. ◇실적, 느리지만 성장세…현금은 부자=삼성SDS는 크게 IT(정보통신)서비스와 물류BPO(비즈니스 프로세스

증권가는 CJ E&M의 하반기 실적과 주가 전망을 긍정적으로 평가했다. '군함도'를 비롯한 영화사업부문 실적 개선 기대감과 자회사 스튜디오드래곤 IPO(기업공개)에 따른 지분이익 증가가 주가 모멘텀으로 꼽혔다. 다만 2분기 실적은 시장 기대치를 밑돌 것으로 추정한 증권사가 많았다. 2분기 제작·배급했던 영화의 흥행 실패와 TV광고 매출 개선이 더뎠기 때문이다. 23일 금융정보업체 와이즈에프앤에 따르면, 증권사들이 바라보는 CJ E&M 목표주가 평균은 10만3750원이다. 한 달 전 목표주가(10만6267원)보다 2.37% 낮아졌지만 지난 21일 종가(7만7400원) 대비 약 30%의 상승여력이 있는 셈이다. 하나금융투자가 12만5000원으로 목표주가를 가장 높게 제시했다. 목표가가 가장 낮은 증권사는 8만7000원을 제시한 삼성증권이다. 투자의견으로 '중립'이나 '매도'를 내놓은 증권사는 없고, 모두 '매수'를 제시했다. 최근 주가 흐름은 하락세다. 3개월간 주가가 10% 하락했고

코스닥 엔터 대장주 CJ E&M는 2011년 온미디어와 씨제이미디어, 씨제이인터넷, 엠넷미디어, 씨제이엔터테인먼트 등 그룹 미디어 계열사 5개를 흡수합병하면서 국내 최대 미디어 회사로 거듭났다. 주요사업 부문은 방송과 영화, 음악, 공연 등이다. 이 가운데 방송부문 매출 비중이 72%로 가장 높다. CJ E&M 2분기 실적은 시장 기대치를 소폭 하회할 것으로 추정된다. 금융정보업체 와이즈에프앤에 따르면 2분기 매출액과 영업이익 시장 컨센서스(기대치)는 각각 4039억원, 263억원이다. 한 달 전의 예상보다 각각 0.62%(25억원), 3.98%(11억원) 낮아졌다. 지난해 2분기보다는 각각 13.1%, 86.6% 증가할 것으로 전망됐다. ◇단기 주가 'KEY'는 류승완-황정민 '군함도' 흥행에 달려=CJ E&M은 2분기 제작·배급을 맡은 영화가 흥행에 실패하면서 영화부문 적자가 지속될 것으로 보인다. 4월 개봉한 '임금님의 사건수첩'은 관객 수가 164만명에 그쳐 손익분기점인 3