[1600시대 유망주]삼성증권

신성장동력 업종 성장세가 눈부시다. 지난 20~30년간 산업화를 거쳐 축적한 지적 자산을 기반으로 독보적인 경쟁력을 획득한 굴뚝 산업이 아시아와 동유럽 등 신흥 개발 수요와 만나면서 강한 셀러마켓 프리미엄을 향유하고 있다.

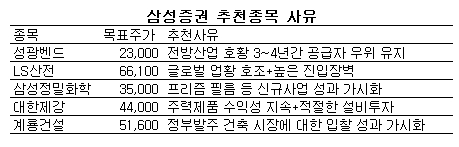

특히 신흥시장에서 수요가 폭발적으로 증가하는 자본재, 기초소재, 기계, 조선 부문이 주도적이다. 삼성증권은 중소형주 중에서 성광벤드와 LS전선, 삼성정밀화학을 유망종목으로 추천했다.

단조업체인성광벤드(34,250원 ▼1,100 -3.11%)는 플랜트, 발전소, 조선 등 전방산업의 호황으로 적어도 3~4년간 공급자 우위의 시장상황을 유지할 것으로 예상된다. 성광벤드는 이미 대규모 설비투자를 진행해 대형품, 합금강 같은 고부가가치제품의 매출 비중도 지속적으로 신장되고 있다. 2007~2009년 동안 연평균 EPS 성장률 33%의 높은 수준을 유지할 수 있을 것으로 예상되며 목표주가는 2만3000원이다.

LS전선(277,000원 ▼6,500 -2.29%)또한 글로벌 업황 호조와 높은 진입장벽으로 성장 모멘텀을 극대화하는 케이스. 지구 온난화 우려로 발전시 이산화탄소 배출 저감을 위해 초고속 송전 수요가 급증할 전망인데 초고압전력선 기술력을 갖춘 업체는 소수에 불과하다. 즉, 전력선 시장이 공급자 우위로 전환중이다. 목표주가는 6만6100원.

삼성정밀화학(51,600원 ▲1,000 +1.98%)은 신규사업 성과의 가시화를 모멘텀으로 실적 성장이 두드러질 것으로 예상되고 있다. 프리즘 필름 공장 완공되며 전자소재사업의 성과가 가시화되는 가운데, 메탄올 등 주요 원재료 가격 하락 효과는 3/4분기부터 반영될 전망이다. 목표주가 3만5000원이다.

삼성증권은 건설이 내수회복을 견인하고 있다며 대한제강, 계룡건설 같은 건설기자재, 건설업체들도 주목할 만하다고 지적했다.

대한제강(10,700원 ▼490 -4.38%)의 경우, 주력제품인 철근의 수익성이 꾸준히 안정적이고 2008년 철근수요 증가에 대비해 적절한 설비투자까지 진행하고 있어 소재 업종 중에서도 괄목할 만한 실적성장이 기대된다. 목표주가는 4만4000원.

계룡건설(25,650원 ▼1,300 -4.82%)은 정부발주 건축 시장에 대한 과감한 입찰 성과가 가시화되면서 올해 12%의 매출 성장이 예상되고 있다. 중소형주 중에서 주목할 만한 9% 수준의 영업이익률도 자랑한다. 벨류에이션도 PER 7.1배, PBR 1.1배로 매력적인 수준이다. 대전에 연고를 둔 건설사로서 올해부터 행정도시 이전이 서서히 윤곽을 드러내면서 수주 수혜도 예상되고 있다. 삼성증권이 제시한 목표주가는 5만1600원이다.

{kind=link}