이 기사는 05월12일(12:11) 머니투데이가 만든프로페셔널 정보 서비스 'thebell'에 출고된 기사입니다.

{kind=link}

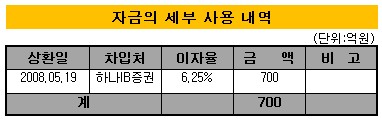

■ 자금 용도

- 단기차입금 상환에 사용할 예정

{kind=link}

■ 주관사 평가

- 2007년 5월 인적분할을 통한 지주회사 전환, 2007년 8월 시공능력평가순위 31위인 극동건설 인수

- 극동건설 인수로 그룹의 사업역량 강화될 전망, 인수 자금으로 금융기관으로부터 약5000억원 차입, 차입금이 급격히 늘어나 그룹전체 재무부담 증가

- 매출면에서 웅진코웨이의 매출성장세 둔화 예상, 주요 자회사 매출규모는 전반적으로 확대될 전망

- 웅진씽크빅:출판 및 교육서비스 시장 규모 약13조6000억원(2006년 매출액 기준) 추산, 상위4개사(대교, 웅진씽크빅, 공문교육연구원, 재능교육)가 전체시장의 약16% 점유, 업계2위 웅진씽크빅의 시장 점유율 소폭 상승 추세

- 극동건설:민간건축부문이 60% 차지, 관급토목공사 26.1%, 관급건축공사 10.2%, 민간토목공사 3.6%으로 구성, 사업위험이 낮은 관급토목공사 및 관급건축공사가 2005년 최저점으로 2006년 회복되고 있는 점은 긍정적인 요인, 민간건축공사가 확대되고 있는 점은 건설경기 변동성 리스크에 노출될 가능성 야기

{kind=link}

■ 신평사 평가

- 웅진그룹은 2007년 8월 극동건설 지분 98.14%를 6600억원에 인수, 2008년 1월 총1011억원 투입해 웅진케미칼(구 새한) 인수

- 사업다각화를 통한 그룹의 사업역량 강화 기대, 인수자금의 대부분을 지주회사에 편입된 계열사 주식 전부(특수관계인 보유 주식 포함)의 담보 제공 등을 통해 외부에서 차입, 그룹전체 재무적 부담이 대폭 증가

- 금융비용 부담에도 불구하고 주력 자회사의 영업실적 및 배당여력, 극동건설 지분을 활용한 차입금상환 계획 등을 감안할 때 전반적으로 우수한 채무상환능력 유지

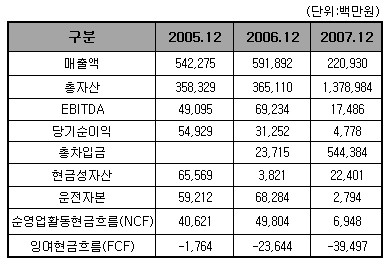

■ 주요 재무 현황

{kind=link}

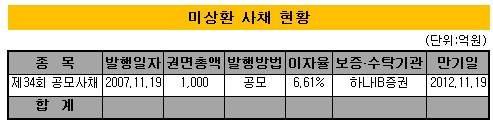

■ 미상환 사채

{kind=link}