실질금리가 마이너스인 상태가 이어지면서 안전자산인 채권에서 위험 자산인 주식으로 자금이 이동할 것이라 분석이 제기됐다.

현대증권은 7일 "은행 저축성 예금 및 국고 3년의 실질금리가 마이너스인 상태가 지속되고 있다"며 "안전자산에서 위험자산으로 자금 흐름이 이어져 채권가격 하락 및 주식가격 상승 전망이 우세하다"고 밝혔다.

실질금리가 마이너스란 의미는 시중 금리가 물가상승률보다 낮은 상태란 뜻이다. 물가상승률에 따라 자산가치가 상승하는 것에 비해 금융상품 투자론 그만큼 수익을 얻지 못하는 상태다. 금리에 따라 가격이 정해지는 채권 등은 투자 매력이 떨어지게 된다.

박혁수 현대증권 연구원은 "실질금리 마이너스가 장기화되면 채권 가격 하락과 주식 가격 상승으로 이어질 수 있다"라며 "실질금리 마이너스가 이어지면서 이같은 현상이 나타난다"고 설명했다.

2000년 이후 국고 3년 실질금리가 마이너스를 나타낸 것은 모두 3차례였다. 2004년 7월부터 4개월간, 2008년 12월부터 4개월간, 2010년 9월부터 현재까지 7개월간이다.

{kind=link}

2004년엔 자금 이동현상이 뚜렷하게 나타났다. 은행 저축성 예금 및 채권형 펀드 자금은 축소되고 주식관련 펀드로 자금이 대거 이동했다. 반면 2008년 말엔 글로벌 금융위기의 여파가 워낙 커 안전자산 선호현상이 지속됐다.

박혁수 연구원은 "지난해 9월이후 현재까지 가장 긴 기간 실질금리 마이너스 상태가 이어지고 있다"며 "금융 위기 여파가 완전히 해소외진 않았지만 실질금리 마이너스에 따라 채권가격 하락, 주식가격 상승이란 자산 가격 움직임은 2004년과 비슷하다"고 설명했다.

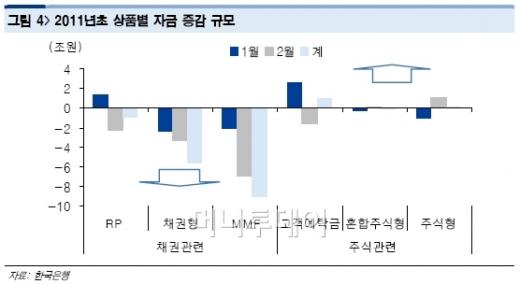

이어 "2월 중 채권 투자 수요인 증권사 RP가 2조3000억원 감소했고 자산운용사 채권형 펀드는 3조3000억원 감소했다"면서 "반면 혼합주식형 펀드와 랩어카운트 규모는 급증해 위험자산으로 자금 흐름 현상이 나타나고 있다"고 분석했다.

또 "2개월간의 데이터로 본격적인 자금 흐름을 예단하긴 힘들지만 분명한 징후는 나타나고 있다"며 "자산 가격 전망도 이 같은 흐름을 부추길 것"이라고 덧붙였다.