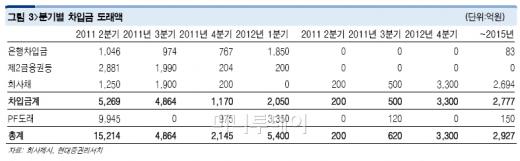

현대증권은 27일두산건설에 대해 "PF우발채무 1조4000억원 가운데 9945억원의 만기가 5,6월에 도래해 부담스러운 상황이다"며 "다만 두산그룹의 영업 및 재무상황이 개선되고 있어 만기 연장이 가능할 것으로 보이는 만큼, 유동성 문제는 기우에 불과하다"고 밝혔다.

두산건설은 지난해 12월말 현재 수주잔고 10조1000억원을 보유하고 있어 안정적인 매출을 보이고 있다. 다만 일부 지방 사업장의 미분양이 많아 운전자금 개선이 필요하다.

두산건설의 미분양 금액은 2조3000억원 수준으로 일산제니스 사업장이 1212세대, 1조1018억원으로 가장 크다. 이외에 청주지웰씨티(541세대, 3012억원) 포항장성 805세대(2321억원) 창원명곡 (154세대 1497억원) 등에 미분양이 집중돼 있다.

방종욱 현대증권 신용분석 애널리스트는 "두산건설 유동성 문제의 핵심은 2분기와 3분기에 집중돼 있는 PF대출의 만기연장과 일산 제니스 사업장의 분양에 달려 있다"며 "분양이 꾸준히 진행되고 있으며 일부 상환도 진행되는 만큼 채권단의 만기 연장은 가능할 것으로 보인다"고 밝혔다.

이어 "일부 대기업 계열 건설사들의 회생절차 신청으로 꼬리 자르기 논란이 일고 있다"면서 "문제가 된 대기업 계열 건설사는 지원 여력이 제한적이었으나 두산 그룹 계열사들은 양호한 수익성을 보이고 있는 만큼 두산건설에 대한 유동성 우려는 지나친 것"이라고 덧붙였다.

{kind=link}