[新공시읽기23-5%룰]자본시장법 후 보고의무 강화…처벌 '솜방망이'지적도

2010년 8월. 개인투자자 이현주씨가 제주도에서 호텔카지노업을 영위하는 티엘씨레저의 572만8800주(7.51%)를 지분보유공시를 했다.

일명 '5%룰'로 불리는 주식 등의 대량보유상황보고의무에 따른 공시였다. 보유목적은 '경영참여'로 한달전부터 장내에서 200원대에 매입했던 이씨는 경영권 분쟁이 심각했던 상황에 새로운 최대주주로 등장, 분쟁은 '3파전'으로 전개되는 듯 했다.

4개월 후인 12월 8일. 경영에 참여한다던 이씨는 600원대 주가에 주식 절반이상을 팔았다고 밝혔다. 11월23일부터 팔기 시작했으니 경영참여 선언 이후 4개월도 채 안됐다. 약 16억원을 투자한 뒤 35억원에 주식을 팔아 20억원의 이익을 챙겼고, 비난이 쏟아지자 보유목적을 단순투자로 바꿨다.

이처럼 '경영참여'를 선언하고도 단기에 주식을 팔고 나오는 일은 어제 오늘의 일이 아니다. 5%로 지분투자 공시로 존재를 드러낸 뒤, '경영참여'목적을 공시하며 주가를 끌어올리는 일은 이른바 '슈퍼개미'들의 단골 메뉴였다.

◇먹튀 견제위해 출발한 5%룰

1968년 미국에서 처음 도입된 5%룰은 한국에서는 1992년 처음 도입됐다. 1976년부터 있던 10%룰, 즉 대량주식 소유제한 및 초과 승인제도, 공개매수 적용대상을 10%에서 5%로 확대하면서 처음 등장했다.

1997년 3월10일. 신동방이 동방페레그린증권 등 계열사를 통해 미도파 지분 15.64%를 매입했다고 밝히면서 시작된 국내 첫 적대적 인수합병(M&A)사례로 꼽히는 '미도파 M&A파문'은 5%룰, '주식 대량보유 및 변동보고제도'의 중요성을 부각시킨 대표적 사례다. 개별종목 뿐 아니라 전체 주식시장을 흔들어 놓는 큰손들의 움직임을 파악할 수 있기 때문이다.

본격적으로 적용된 건 2005년 증권거래법을 개정하면서부터. IMF외환위기 이후 외국계 헤지펀드 등이 한국기업들의 경영권을 위협해 주가를 올린 뒤 파는 이른바 '먹튀'를 견제하기 위해 본격 시행됐다.

독자들의 PICK!

SK의 소버린, SK텔레콤의 타이거펀드와 오펜하이머, KT&G의 칼 아이칸과 리히텐슈타인, 영국계 BHI의 브릿지증권 인수 등 외국계 펀드들이 기습적으로 주식을 산 후 대박을 내는 동안 외국자본에 대한 반감이 거세졌기 때문.

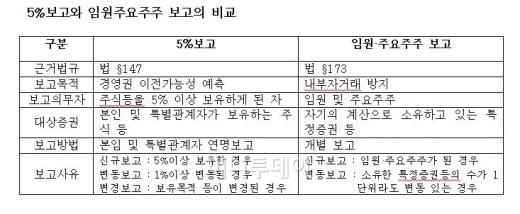

주식을 5%이상 대량보유하게될 경우, 보유상황과 보유목적 및 보유주식 등에 관한 주요계약내용을 공시해야한다. 보유주식 등의 수의 합계가 1%이상 변동된 경우 또는 보유목적, 보유주식의 주요계약내용 등이 변경되는 경우에는 그 변경상황을 5일이내에 금융위원회와 한국거래소에 보고해야한다.

{kind=link}

◇보고 대상과 의무자는…자본시장법 후 더 '촘촘'해져

주식등의 대량보유상황의 보고에서 ‘주식등’은 주권, 신주인수권부사채(BW), 전환사채(CB), 신주인수권 등을 모두 포함한다.

'대량보유’란 특별관계자와 합산해서 5% 이상을 말하며 소유 및 소유에 준하는 보유 모두가 해당된다.

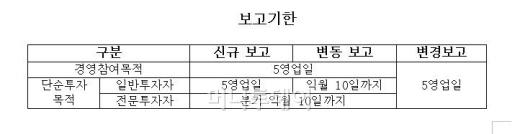

대량보유상황보고는 주식등의 1%이상 변동보고, 보유목적 등 변경보고를 의미하며 5영업일 이내에 금융위원회로 보고가 완료돼야한다.

보고의무는 본인과 그 특별관계자(특수관계인과 공동보유자)의 합산 보유비율이 발행주식등의 총수의 5% 이상인 경우 그 본인 및 특별관계자 모두에 해당된다.

특수관계인이란 6촌 이내 부계혈족 등 친인척과 30%이상 출자법인을 말하며, 공동보유자는 합의 또는 계약으로 공동취득·처분하거나 의결권을 공동행사키로 한 사람을 말한다.

본인과 그 특별관계자가 함께 보고하는 경우 보유주식등의 수가 가장 많은 자를 대표자로 선정하여 연명으로 보고할 수도 있다. 다시 말하면 A, B, C가 상호 특별관계자에 해당하는 경우 A, B, C 모두가 본인의 입장에서 보고의무자에 해당되지만, 지분을 가장 많이 보유한 자가 나머지 보고의무자의 위임장을 받아 연명하여 대표로 보고할 수 있다.

2009년 자본시장법 출범 이후로 보고대상은 더욱 촘촘해지고 다양해졌다. 신탁,담보,대차 등 보유주식등에 관한 주요 계약내용과 소유 및 보유형태의 변경도 의무보고사항으로 추가됐다. 장내매매 보고의무 발생일도 결제일에서 체결일로 당겨졌고, 국가,지자체,연기금과 같은 전문투자자들도 해당분기 다음달 10일까지 보고의무가 부과됐다.

{kind=link}

◇처벌 '솜방망이'지적도

5%룰을 위반하면 금감원은 보유주식에 대한 의결권행사를 제한할 수 있고, 임원 해임권고 등 행정상 제재를 할 수도 있다. 보고서류 또는 정정보고서중 중요한 사항에 대한 허위기재 또는 기재누락 5년이하의 징역 또는 2억원이하의 벌금에 처할 수도 있다. 대량보유보고 의무 위반자의 3년이하의 징역 또는 1억원이하의 벌금에 처할 수도 있다.

하지만 5%룰에 대한 처벌은 '솜방망이'라는 지적도 만만치 않다. 특히 투자목적의 경우, 필요에 따라 변경하거나 변경하지 않더라도 의결권이 일정기간 제한될 뿐 별 다른 제재는 없다.

실제로 5%위반에 대한 처벌은 쉽지 않은 게 사실이다. SK 경영권을 위협했던 소버린도 5% 룰의 처벌의 한계를 이용한 대표적 사례로 꼽힌다. 소버린은 5% 이상의 SK주식을 보유할 수 있는 거래를 시작한 후 7일간 주식 10.5%를 추가로 매입하면서 사전 신고의무를 위반했지만 검찰에서 기소유예처분을 받았다.

◇4.9%의 의미…개인정보도 맹신은 금물

5%지분공시를 보면 지분매각 후 보유지분이 4%대 수준에 머물러 있는 경우가 많다. 예를 들어 모 기업 주요주주의 지분이 9%였는데 최근 매각해서 4.9%로 줄었다고 공시할 경우, 얼마 지나지 않아 이 주주는 나머지 주식도 모두 팔아치울 것으로 보는 게 맞다.

역외펀드나 외국인 투자자의 경우, 자금출처나 펀드간 연계성을 알 수 없다는 점도 5%룰의 맹점으로 꼽힌다.

아울러 공시에 공개된 개인정보에 대해서도 맹신해서는 안 된다. 역외 투자펀드, 미국 MBA출신 투자임원으로 공시를 포장했지만, 실제는 명동 사채업자나 브로커였던 경우도 있었다.