삼성·미래에셋등 6개사 자기돈 투자수익률 코스피↓..투자 아닌 계열사 밀어주기

'펀드를 판매하는 증권사들의 펀드 투자 성적표는 어떨까?'

일반 기업과 마찬가지로 증권사들도 여유자금(고유계정)을 주식, 펀드 등에 투자해 수익을 올리고 있다. 특히 위험자산인 주식보다는 펀드를 중심으로 여유자금을 운용, 관리한다.

하지만 증권사들의 펀드 투자 성적표는 기대치에 크게 못 미치는 것으로 나타났다. 증권사 대부분이 지난 회계연도(2010.4~2011.3) 펀드 투자수익률이 시장수익률에 밑돌았고, 마이너스를 기록한 곳도 있었다.

증권사들의 펀드 투자성과가 기대치를 밑도는 것은 대부분이 펀드에 대한 투자분석 보단 계열 자산운용사의 펀드에 시드머니(Seed money·종자돈) 형태로 지원하는 경우가 많기 때문이란 지적이다.

◇증권사 펀드 투자성과 왜이래?

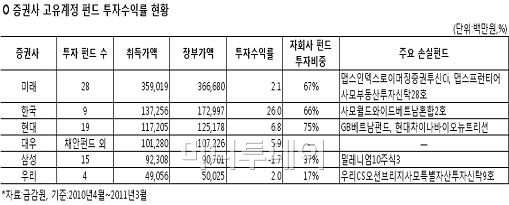

25일 금감원에 따르면 대우, 미래, 삼성, 우리, 한국, 현대증권 등 6개 대형증권사는 지난 3월말 기준 총 8561억원 가량을 펀드에 투자하고 있는 것으로 조사됐다.

펀드 투자수익률은 한국투자증권을 제외하고 모두 시장수익률(코스피 등락률 22.53%)을 밑돌았다. 9개 펀드에 1372억5600만원을 투자한 한국투자증권은 지난 회계연도 투자수익률이 26%를 기록, 시장수익률을 웃돌았다.

이에 반해 19개 펀드에 1172억500만원을 투자한현대증권은 투자수익률이 6.8%에 그쳤고, 1012억8000만원을 투자한대우증권(63,100원 ▼4,600 -6.79%)도 5.8%에 머물렀다. 또미래에셋증권과우리투자증권(33,400원 ▼2,200 -6.18%)은 각각 28개 펀드 3590억1900만원, 4개 펀드 490억5600만원을 투자했지만 수익률은 2~3%가 채 안됐다.

15개 펀드에 923억800만원을 투자한삼성증권(95,600원 ▼6,700 -6.55%)은 -1.7%로 유일하게 마이너스 수익률 기록했다. 삼성증권은 과거 대우채, 카드채 사태 당시 고객자산을 고유계정으로 떠안았던 것이 투자성과를 갉아먹었다. 삼성증권이 41억5100만원을 투자한 '스테이블12-1주식혼합'는 58%의 손실을 보고 있고, '신한중기24호', '밀레니엄10주식3' 등도 모두 마이너스 수익률을 기록 중이다.

증권사들의 펀드 투자성과가 저조한 것은 자산관리 차원이 아닌 계열 자산운용사의 지원용으로 투자하기 때문이란 분석이다. 실제로 증권사들이 투자한 펀드 대부분은 계열 운용사의 상품이었다.

독자들의 PICK!

현대증권은 전체 투자금액에서 자회사인 현대자산운용의 펀드 투자비중이 약 75%에 달했고, 미래에셋증권 67%, 한국투자증권 66%, 삼성증권 37%, 우리투자증권 17%를 각각 기록했다. 대우증권은 개별 펀드 투자현황을 공시하지 않았다.

◇투자 목적보단 계열사 밀어주기

이처럼 계열 운용사 밀어주기 식으로 투자하다보니 성과관리도 제대로 이루어지지 못하고 있다. 한국투자증권은 계열사인 한국투신운용이 설정한 '사모월드와이드베트남혼합1호펀드'와 '사모월드와이드베트남혼합2호'에 각각 50억원씩을 투자해 -20%, -60%의 손실을 보고 있다.

미래에셋증권 역시 계열사인 미래에셋맵스운용이 설정한 '미래에셋맵스인덱스로이머징증권투신(주)Ci에 25억원을 투자했지만 28%의 손실을 보고 있고, '미래에셋맵스인덱스로GL친환경증권자(주)Ci'(10억원), '미래에셋맵스인덱스로GL뱅크증권투신(주)Ci'(10억원)에서도 각각 33%, 29%의 손실을 기록 중이다.

우리투자증권도 계열사인 우리자산운용이 설정한 '우리CS오션브리지사모특별자산투자신탁 9호'에 83억원 가량을 투자했지만 90%가량 손실을 봤다.

업계 한 관계자는 "일반적으로 증권사들은 계열 운용사가 펀드를 출시하면 시드머니로 자금을 밀어 준다"며 "한번 손실을 보면 쉽게 환매할 수도 없어 수익률 관리가 제대로 이뤄지기 힘들다"고 말했다.

일각에선 상장사인 증권사가 회사의 자산을 투자하는 과정에서 평가기준은 뒤로하고 자회사 밀어주기 식으로 자금을 지원하는 것은 주주이익에 반하는 행위라는 지적도 나온다. 펀드의 평가손익이 실적에 반영되는 상황에서 상품가치를 제대로 따져보지도 않고 자금을 투자하는 것은 문제가 있다는 얘기다.

자산운용사 한 대표이사는 "펀드 설정이 어려울 때 계열사가 시드머니를 지원하는 것은 일종의 관행"이라며 "하지만 증권사가 상장사로서 투자자들을 생각한다면 고유계정 운용에 좀 더 신중을 기해야 한다"고 지적했다.

{kind=link}