"높은 보수로 소득공제 혜택 반감"

금융당국이 은행의 연금저축신탁, 보험사의 연금저축보험 등 소득공제 혜택이 제공되는 개인연금저축 상품의 보수 인하를 유도할 방침이다.

제공하는 서비스에 비해 전반적인 보수 수준이 높아 금융 소비자들에게 돌아가야 할 소득공제 혜택이 반감되고 있다는 판단에 따른 것이다.

31일 금융감독원 고위 관계자는 "일부 개인연금저축 상품의 경우, 사실상 운용은 하지 않으면서도 운용 보수를 받고 있다"며 "저조한 수익률에도 불구, 보수만 챙기는 행태가 반복되면서 소득공제 혜택이 소비자에게 온전히 전달되지 못하고 새 나가고 있다"고 지적했다.

이 관계자는 이어 "연금저축상품을 판매하는 금융사들이 스스로 보수를 인하할 수 있도록 유도해나갈 방침"이라며 "소비자들이 보수와 수익률을 직접 비교하고 상품을 선택할 수 있는 방안도 마련할 계획"이라고 밝혔다.

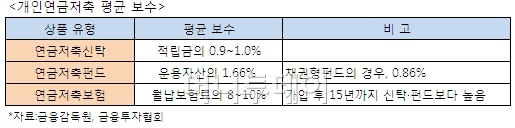

금융감독원, 금융투자협회 등에 따르면 은행이 판매하는 개인연금신탁의 평균 보수는 적립금의 0.9~1.0%선이다. 연금보험과 구조가 엇비슷한 증권업계의 채권형 펀드의 평균 보수는 0.86%로 훨씬 낮다.

보험사가 판매하는 연금저축보험은 보수를 받는 방식이 달라 단순 비교는 불가능하지만 보통 가입 후 15년까진 보수 수준이 신탁이나 펀드보다 높다. 이는 연금저축보험의 경우, 신탁이나 펀드에 비해 사업비 부담이 크기 때문이다.

생명보험사의 경우, 예정사업비란 이름으로 매달 내는 보험료의 평균 8~10%를 보수로 받는다. 구체적으로 보면 예정신계약비로 월납 보험료의 3%, 예정수금비 및 유지비로 4~5%를 뗀다. 월 5%선의 예정사업비를 받는 손해보험사의 경우, 전체 보수 수준이 생보사보다 높다.

결과적으로 사실상 운용을 하지 않는 연금신탁이나 연금저축보험이 펀드 이상의 보수를 챙기고 있는 셈이다.

개별 상품에 따라 약간의 차이는 있지만 대부분의 연금신탁이 자산의 90% 이상을 이율이 고정적인 국공채나 예금 등에 묻어둔다. 추가 수익을 기대할 수 있는 주식이나 회사채에 대한 투자는 2~3%에 불과하다. 확정 이율을 제시하는 연금저축보험 역시 국공채나 금융채, 예금의 자산 비중이 90%를 웃돈다.

이에 비해 연금저축펀드(채권형)는 회사채 비중이 상대적으로 높은 편이다. 채권형 개인연금펀드 중 규모가 가장 큰 '하나UBS인Best연금 1[채권]'의 경우, A등급 회사채를 30% 이상 편입하고 있다. 등급이 낮은 회사채는 신용손실 발생 리스크가 있는 대신 금리 수준이 높다.

독자들의 PICK!

사정이 이렇다 보니 수익률 차이가 생길 수밖에 없다. 펀드 평가사 제로인에 따르면 '하나UBS인Best연금 1[채권]'의 2001년 설정 이후 수익률은 63%에 달한다. 이에 비해 대표적인 연금신탁 상품인 KB국민은행의 '연금신탁 제1호', 삼성생명의 '연금저축 골드연금보험'의 같은 기간 수익률은 30~40%에 그치고 있다.

연금저축보험 규모가 3년새 60% 이상 증가할 정도로 연금저축시장이 빠르게 성장하면서 은행, 보험 등이 사업비 등의 명목으로 이전 수준의 보수를 고집할 근거도 사라졌다.

연금저축보험 적립금은 2008년 약 30조원에서 지난해 약 50조원으로 불어났고 연금저축펀드 설정액은 지난해에만 1조원 이상 성장했다. 반면 은행의 연금신탁적립금은 2008년 11조원에서 지난해 11조8000억원으로 3년간 7% 증가하는데 그쳤다.

{kind=link}