#지난달 10일 오전 9시, 주식시장이 개장하자마자 TIGER200 ETF 1356주가 시장가에 매물로 쏟아졌다. 시장가 매도주문이란 부르는 값에 무조건 팔겠다는 주문을 말한다.

마침 하한가에도 매수주문이 걸려 있었고 기초지수인 코스피200과 무관하게 TIGER200은 하한가 부근까지 추락해버렸다. 불과 5분 뒤 LP(유동성공급자)들이 호가를 내기 시작하자 가격은 정상화됐다.

한국거래소는 거래량이 적은 ETF의 가격 급변동을 막기 위해 LP제도를 운용하고 있다. LP는 ETF의 매수·매도호가 괴리가 큰 상황에서 적정 호가를 내줘 거래가 이어지게 하는 역할을 한다.

하지만 개장 후 5분까지, 장 마감 직전 10분간 단일가매매 시간에는 LP의 유동성 제출 의무가 없다. TIGER200의 하한가는 LP가 시장에 개입하지 않는 시간대에 매도 수준이 쏟아지며 발생한 해프닝이었다. 거래량이 많은 TIGER200이 하한가를 기록했다는 점에서 이례적인 일이었다.

거래소 관계자는 "LP의 공식 의무가 없는 시간에 대량 시장가 주문이 나오며 발생한 일"이라며 "물론 LP가 자발적으로 호가를 낼 수도 있었겠지만 물량이 커서 LP의 매수호가를 모두 흡수하고 하한가를 쳤을 가능성도 있다"고 설명했다.

그는 "수요와 공급이 조밀하게 이뤄지는 종목이 아닐 경우 순간적으로 가격이 왜곡될 수 있다"며 "유동성이 부족한 ETF는 한두 개의 큰 호가가 들어오면 가격 변동이 크게 나타나는 경우가 있다"고 말했다.

{kind=link}

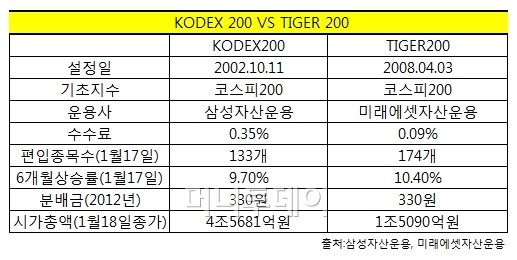

◇유동성은 KODEX200 우위=ETF를 처음 접한 투자자가 가장 크게 고민하는 종목을 꼽는다면 삼성자산운용의 KODEX200과 미래에셋자산운용의 TIGER200이다. 두 ETF는 코스피200지수를 추종하는 시장 대표 ETF지만 수수료, 거래량, 편입종목 등에서 차이가 있다.

역사가 오래된 KODEX200의 일평균 거래량은 500만~900만주 수준이다. 반면 TIGER200의 하루 거래량은 10만~200만주로 상대적으로 적은 편이고 일별 거래량 격차도 상대적으로 크다. 거래가 적은 날이면 앞서 언급한 사례처럼 NAV(순자산가치)와의 우발적인 가격괴리가 나타날 가능성이 더 높다.

편입종목은 KODEX200이 코스피200 종목 중 133개를, TIGER200은 174개를 각각 담았다. ETF는 코스피200 종목 가운데 유동성이 적거나 신용발생 위험이 있는 종목을 배제하고 지수를 부분 복제하기 때문에 편입종목수가 200개 미만이다. TIGER200은 KODEX200보다 코스피200지수를 더 유사하게 복제하고 있다.

독자들의 PICK!

편입종목에 차이가 나면서 지난 6개월간 상승률도 달랐다. 편입종목이 더 많은 TIGER200이 10.4% 오르는 사이 KODEX200은 9.7% 상승했다.

먼저 상장된 KODEX200의 몸집은 TIGER200보다 훨씬 크다. 지난 18일 종가 기준 KODEX200의 시가총액은 4조5681억원으로 TIGER200의 3배에 달했다.

◇"수수료는 TIGER200이 저렴한데…"=펀드 운용보수를 포함한 수수료도 TIGER200이 훨씬 유리했다. KODEX200은 0.35%인 데 비해 TIGER200의 수수료는 0.09%로 4배 가까이 차이가 났다.

수수료가 저렴한 탓에 단기투자를 주로 하거나 매매회전율이 높은 투자자에게 TIGER200이 비용절감 측면에서 더 유리해보일 수 있다.

전문가들은 다만 유동성이 부족한 ETF의 경우 거래가격 스프레드에서 발생하는 차익도 무시할 수 없다고 지적했다. 운용업계의 한 전문가는 "거래량이 적은 ETF는 매수·매도호가 스프레드가 크게 발생해 매수시 NAV에 비해 비싸게 살 확률이 높다"며 "수수료가 싸도 호가 스프레드 때문에 눈에 보이지 않는 손해를 볼 가능성이 있다"고 말했다.

그는 "장기적립식으로 ETF에 투자하는 경우라면 어느 ETF를 선택해도 크게 상관없겠지만 단기투자자라면 유동성이 높은 종목이 더 유리할 수 있다"고 조언했다.