[종목대해부]원전 중단직후 20% 내려온 두산중공업 목표주가 원전 재개 권고 이후도 횡보

한 번 내려온 눈높이는 좀처럼 올라가지 않는다. 7월 원자력 발전소 건설 중단 이후두산중공업(67,100원 ▲6,900 +11.46%)에 대한 목표주가를 하향 조정한 국내 증권사 들은 원전 공사 재개 결정에도 목표주가를 그대로 유지했다. 단기적인 불확실 요소 해소보단 장기적인 실적 우려를 씻는 것이 절실하다는 조언이 나온다.

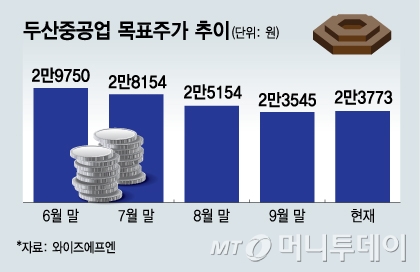

29일 금융정보회사 와이즈에프엔에 따르면 국내 증권사 11곳이 두산중공업에 대해 제시한 목표주가 평균은 2만3773원이다. 지난달 말 목표가 평균대비 1% 상승에 그쳤다. 원전 공사가 중단되기 전인 6월말 2만9750원과 비교하면 20.1% 하락한 액수다.

앞서 증권사들은 7월14일 신고리 원전 5·6호기 건설 중단 이후 실적 우려를 반영해 목표주가를 하향조정했다.

하이투자증권은 8월 초 "신고리 5·6호기 매출 중단으로 하반기 실적 예상을 하향한다"며 "5000억원어치 BW(신주인수권부사채) 발행으로 인한 주식 희석 효과를 반영해 목표가를 낮춘다"고 밝혔다. 케이프투자증권 역시 "국내 원전개발이 모두 중단돼도 하락폭이 과도하다"면서도 "2018년 이후 발전사업 수주부족이 성장성을 제한할 수 있다"고 지적, 목표가를 41.7% 낮췄다.

지난 20일 신고리 5·6호기 원전 공론화위원회(위원장 김지형)의 원전 공사재개 권고 이후는 다른 모양새다. 악재가 바로 목표주가에 반영됐던 8월과 달리 증권업계는 간단한 코멘트 제시 후 관망세를 유지하고 있다.

공론화위 발표 이후 두산중공업에 대한 보고서를 낸 증권사는 4곳으로 이 가운데 한국투자증권만 목표가를 2만3000원에서 2만5500원으로 올려잡았다.

보고서를 쓴 조철희·정초혜 연구원은 "신고리 5·6호기, 석탄 화력 4기 건설 재개로 수주잔고 안정성이 크게 높아졌고 해외 원전수출 기회도 조명을 받을 것"이라며 "차기 에너지 정책에 맞춰 LNG(액화천연가스) 발전 및 해상풍력 분야에서 강력한 경쟁력을 갖췄다"고 평가했다.

주가 전망에 대해 조심스럽게 접근 중인 증권사들의 입장은 "신고리 5·6호기 건설재개만으론 부족하다"는 입장이다. 공론화위 토론 결과 정부의 탈원전 정책 기조는 그대로인 만큼 미래 먹거리에 대한 우려는 여전하다는 게 관계자들의 설명이다. 원전 해외 수출 역시 가시권에 들기 전까진 주가에 대한 판단을 유보해야 한다는 분석도 뒤따랐다.

두산중공업에 대해 보유 의견을 유지하고 있는 한영수 삼성증권 연구원은 "신고리 5·6호기 공사 재개로 내년 이익 전망에 대한 우려는 완화됐음에도 기존 투자의견을 유지한다"며 "두산중공업의 주가 재평가는 해외 원전수주 가시성이 확보되거나 기존 화력 사업 수주량이 증가할 때 가능하다"고 밝혔다.

{kind=link}