[종목대해부] 목표가 1만원까지…배당률 5.7% 고배당도 매력

{kind=link}

올해 시멘트 업황에 대해서는 부정적인 전망이 주를 이룬다. 하지만 어려운 업황에도 불구, 전문가들은쌍용양회에 대해 긍정적인 신호를 보내고 있다. 지난 2년간 구조조정을 통해 다져 놓은 단단한 기초체력을 바탕으로 양호한 실적을 낼 것이라는 전망에서다. 높은 배당수익률 역시 투자자들에게는 매력적이다.

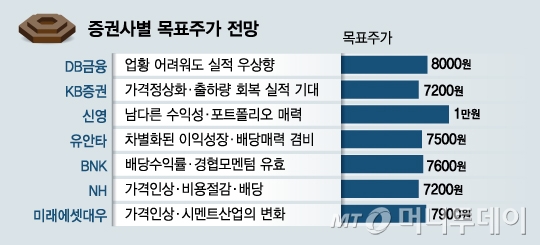

지난해 11월 이후 증권사들이 제시한 목표주가는 7200~1만원이다. 쌍용양회 주가는 지난 3개월 새 5040원을 저점으로 꾸준한 상승세를 기록 중이다. 지난 1일 마감 종가는 6830원.

DB금융투자는 건자재 업종 중 쌍용양회를 최선호 업종으로 선택, 목표주가 8000원을 제시했다. 조윤호 DB금융투자 연구원은 "수요가 감소하는 어려운 업황에도 수출을 통해 전체 출하량을 유지할 것"이라며 "북한 인프라 투자 확대 시 우선적으로 대북 수출이 가능하다는 점, 올해 건설선행지표가 개선된다면 2020년 이후에도 실적 개선세를 이어갈 수 있다는 점 때문"이라고 설명했다.

{kind=link}

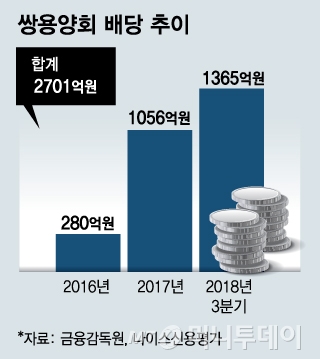

배당 수익이 높은 것 역시 투자자들에게는 매력적이다. 쌍용양회는 지난 2016년 19년만에 첫 결산배당을 한 이후 배당을 지속하고 있다. 쌍용양회는 2016년 32원이던 주당배당금(DPS)을 2017년 214원으로 대폭 올렸다. 나이스신용평가에 따르면 2016년 총 280억원을 배당한 쌍용양회는 매 분기별 배당을 통해 지난해 3분기까지 총 2701억원을 배당했다. 한형대 나이스신용평가 연구원은 "최대주주의 높은 지분율을 감안할 때 배당을 통한 자금회수는 지속될 것"으로 전망했다. 애프앤가이드 역시 지난해 쌍용양회의 DPS를 전년대비 65.6% 증가할 것으로 예상했다.

전문가들은 지난해 쌍용양회의 DPS를 360원 이상으로 전망했다. 조 연구원은 "2018년 이후 2021년까지 쌍용양회의 DPS는 360~400원일 것으로 전망한다"며 "배당정책이 바뀔 가능성은 매우 낮다"고 분석했다.

목표주가로 7500원을 제시한 김기룡 유안타증권 연구원은 "남북경협 모멘텀을 배제하더라도 시멘트 가격 인상과 폐열설비 가동, 물류비 절감을 포함한 구조적인 해안사의 이점, 분기당 90원 수준의 높은 배당 매력"등을 투자 포인트로 제시했다.

신영증권은 가격 인상 효과과 폐열발전설비 가동을 통한 원가 개선 효과 등을 고려해 목표주가 1만원을 제시했다. 박세라 신영증권 연구원은 "2019년 영업이익률은 17.6%로 지난해 대비 1.5%포인트 개선이 추정된다"며 "연간 DPS 환산 시 360원으로 시가 배당률이 5.7%에 달한다. 수익성 개선이 맞물리면서 배당 가능 이익 상승에 주목한다"고 설명했다.

유재하 KB증권 연구원은 쌍용양회의 지난해 DPS를 360원으로 예상하며 "주택 중심의 전방산업 둔화 분위기를 감안하면 업황은 호재와 악재가 혼재돼있는 상황인데, 쌍용양회의 높은 배당수익률은 업종의 불확실성을 뛰어넘는 중요 투자포인트가 될 수 있다"고 설명했다.